「今の年収・月収は手取りにするといくら?」

「給料から何が引かれているのか知りたい」

手取りとは、年収(総支給額)から税金や社会保険料が引かれて手元に残る金額です。給料からからどれくらい引かれるのか、年収が上がると手取りがいくら増えるのか気になるという方は多いでしょう。

そこでこの記事では、年収や月収から手取りがすぐわかる早見表を掲載しています。税金や社会保険料の内訳や計算方法なども解説しているので、参考にしてください。

転職を考えているなら、LINEで気軽に相談できる「アルテマキャリア」に登録しましょう。チャットだけでプロのアドバイザーと転職活動を進められます。面談・電話番号登録は不要で、忙しい人にも向いています。ぜひ試してみてください。

【PR】 アルテマ アルテマキャリア |

|

マイナビ マイナビエージェント |

|

リクルート リクルートエージェント |

|

- キャリハイ@編集部

- 「史上最高のキャリア」を目指す方に役立つ情報提供を目指しています。外資系、メーカー、金融、メガベンチャー、スタートアップなど、様々なバックグラウンドを有するメンバーが参画しています。

目次

年収と手取り一覧|早見表

年収手取り早見表

| 年収(万円) | 手取り(万円) | 所得税(万円) | 住民税(万円) | 社会保険料等(万円) |

|---|---|---|---|---|

| 200 | 161 | 2.7 | 6.4 | 30.1 |

| 210 | 168 | 3.0 | 6.9 | 31.8 |

| 220 | 177 | 3.3 | 7.6 | 31.9 |

| 230 | 185 | 3.6 | 8.1 | 33.6 |

| 240 | 192 | 3.8 | 8.7 | 35.4 |

| 250 | 201 | 4.2 | 9.4 | 35.5 |

| 260 | 207 | 4.4 | 9.7 | 38.9 |

| 270 | 216 | 4.7 | 10.4 | 39.0 |

| 280 | 222 | 4.9 | 10.8 | 42.4 |

| 290 | 231 | 5.2 | 11.5 | 42.5 |

| 300 | 237 | 5.4 | 11.8 | 45.9 |

| 310 | 246 | 5.7 | 12.5 | 46.0 |

| 320 | 255 | 6.1 | 13.2 | 46.1 |

| 330 | 261 | 6.3 | 13.5 | 49.5 |

| 340 | 270 | 6.6 | 14.2 | 49.6 |

| 年収(万円) | 手取り(万円) | 所得税(万円) | 住民税(万円) | 社会保険料等(万円) |

| 350 | 276 | 6.8 | 14.6 | 53.0 |

| 360 | 284 | 7.1 | 15.3 | 53.1 |

| 370 | 293 | 7.5 | 16.1 | 53.2 |

| 380 | 299 | 7.8 | 16.5 | 56.6 |

| 390 | 308 | 8.2 | 17.3 | 56.7 |

| 400 | 314 | 8.4 | 17.8 | 60.1 |

| 410 | 322 | 8.8 | 18.6 | 60.2 |

| 420 | 328 | 9.0 | 19.0 | 63.6 |

| 430 | 337 | 9.4 | 19.8 | 63.7 |

| 440 | 346 | 9.9 | 20.6 | 63.8 |

| 450 | 351 | 10.3 | 21.1 | 67.2 |

| 460 | 360 | 11.1 | 21.9 | 67.3 |

| 470 | 368 | 11.9 | 22.7 | 67.3 |

| 480 | 372 | 12.2 | 23.0 | 72.5 |

| 490 | 381 | 13.0 | 23.7 | 72.6 |

| 年収(万円) | 手取り(万円) | 所得税(万円) | 住民税(万円) | 社会保険料等(万円) |

| 500 | 389 | 13.8 | 24.5 | 72.6 |

| 510 | 393 | 14.1 | 24.8 | 77.8 |

| 520 | 402 | 14.9 | 25.6 | 77.8 |

| 530 | 410 | 15.7 | 26.4 | 77.9 |

| 540 | 418 | 16.5 | 27.2 | 78.0 |

| 550 | 423 | 16.7 | 27.5 | 83.1 |

| 560 | 431 | 17.5 | 28.3 | 83.2 |

| 570 | 439 | 18.3 | 29.1 | 83.2 |

| 580 | 448 | 19.1 | 29.9 | 83.3 |

| 590 | 452 | 19.4 | 30.2 | 88.4 |

| 600 | 460 | 20.2 | 31.0 | 88.5 |

| 650 | 498 | 24.1 | 34.4 | 93.9 |

| 700 | 527 | 30.8 | 37.8 | 104.3 |

| 750 | 560 | 38.7 | 41.7 | 109.8 |

| 800 | 591 | 46.3 | 45.5 | 117.0 |

| 850 | 626 | 54.8 | 49.8 | 119.1 |

| 年収(万円) | 手取り(万円) | 所得税(万円) | 住民税(万円) | 社会保険料等(万円) |

| 900 | 659 | 64.3 | 54.5 | 121.8 |

| 950 | 692 | 73.8 | 59.3 | 124.5 |

| 1000 | 726 | 83.2 | 64.0 | 127.1 |

| 1100 | 790 | 102.7 | 73.3 | 133.8 |

| 1200 | 855 | 124.9 | 83.0 | 137.3 |

| 1300 | 916 | 147.5 | 92.2 | 144.6 |

| 1400 | 970 | 179.1 | 101.8 | 148.8 |

| 1500 | 1023 | 209.5 | 111.0 | 156.6 |

| 1600 | 1077 | 241.1 | 120.6 | 160.8 |

| 1700 | 1132 | 272.8 | 130.2 | 165.0 |

| 1800 | 1189 | 305.6 | 140.1 | 165.6 |

| 1900 | 1245 | 338.4 | 150.1 | 166.2 |

| 年収(万円) | 手取り(万円) | 所得税(万円) | 住民税(万円) | 社会保険料等(万円) |

| 2000 | 1302 | 371.2 | 160.0 | 166.8 |

| 2500 | 1565 | 555.3 | 209.7 | 169.8 |

| 3000 | 1790 | 773.3 | 263.7 | 172.8 |

| 3500 | 2039 | 972.1 | 313.4 | 175.8 |

| 4000 | 2287 | 1170.9 | 363.1 | 178.8 |

| 4500 | 2530 | 1375.8 | 412.8 | 181.8 |

| 5000 | 2753 | 1599.4 | 462.5 | 184.8 |

| 5500 | 2977 | 1823.1 | 512.2 | 187.8 |

| 6000 | 3201 | 2046.8 | 561.9 | 190.8 |

| 6500 | 3424 | 2270.4 | 611.6 | 193.8 |

| 7000 | 3648 | 2494.1 | 661.3 | 196.8 |

| 7500 | 3871 | 2717.8 | 711.0 | 199.8 |

| 8000 | 4095 | 2941.3 | 760.7 | 202.8 |

| 8500 | 4319 | 3165.0 | 810.4 | 205.8 |

| 9000 | 4542 | 3388.7 | 860.1 | 208.8 |

| 9500 | 4766 | 3612.3 | 909.8 | 211.8 |

| 10000 | 4990 | 3836.0 | 959.5 | 214.8 |

| 年収(万円) | 手取り(万円) | 所得税(万円) | 住民税(万円) | 社会保険料等(万円) |

月収手取り早見表

| 月収(万円) | 手取り(万円) | 所得税(万円) | 住民税(万円) | 社会保険料等(万円) |

|---|---|---|---|---|

| 15 | 12.2 | 0.2 | 0.4 | 2.2 |

| 16 | 12.9 | 0.2 | 0.5 | 2.4 |

| 17 | 13.7 | 0.2 | 0.6 | 2.5 |

| 18 | 14.5 | 0.3 | 0.6 | 2.7 |

| 19 | 15.2 | 0.3 | 0.7 | 2.8 |

| 20 | 16.0 | 0.3 | 0.7 | 3.0 |

| 21 | 16.7 | 0.3 | 0.8 | 3.2 |

| 22 | 17.5 | 0.4 | 0.8 | 3.2 |

| 23 | 18.2 | 0.4 | 0.9 | 3.5 |

| 24 | 19.1 | 0.4 | 0.9 | 3.5 |

| 25 | 19.7 | 0.5 | 1.0 | 3.8 |

| 26 | 20.6 | 0.5 | 1.1 | 3.8 |

| 27 | 21.3 | 0.5 | 1.1 | 4.1 |

| 28 | 22.2 | 0.5 | 1.2 | 4.1 |

| 29 | 22.8 | 0.6 | 1.2 | 4.4 |

| 月収(万円) | 手取り(万円) | 所得税(万円) | 住民税(万円) | 社会保険料等(万円) |

| 30 | 23.7 | 0.6 | 1.3 | 4.4 |

| 31 | 24.3 | 0.6 | 1.3 | 4.7 |

| 32 | 25.2 | 0.7 | 1.4 | 4.7 |

| 33 | 25.9 | 0.7 | 1.5 | 5.0 |

| 34 | 26.7 | 0.7 | 1.5 | 5.0 |

| 35 | 27.4 | 0.8 | 1.6 | 5.3 |

| 36 | 28.2 | 0.8 | 1.7 | 5.3 |

| 37 | 28.9 | 0.8 | 1.7 | 5.6 |

| 38 | 29.7 | 0.9 | 1.8 | 5.6 |

| 39 | 30.5 | 1.0 | 1.9 | 5.6 |

| 40 | 31.0 | 1.0 | 1.9 | 6.0 |

| 41 | 31.9 | 1.1 | 2.0 | 6.0 |

| 42 | 32.7 | 1.2 | 2.1 | 6.1 |

| 43 | 33.2 | 1.2 | 2.1 | 6.5 |

| 44 | 34.0 | 1.3 | 2.2 | 6.5 |

| 45 | 34.9 | 1.4 | 2.3 | 6.5 |

| 46 | 35.4 | 1.4 | 2.3 | 6.9 |

| 47 | 36.2 | 1.5 | 2.4 | 6.9 |

| 48 | 37.0 | 1.6 | 2.5 | 6.9 |

| 49 | 37.5 | 1.6 | 2.5 | 7.4 |

| 月収(万円) | 手取り(万円) | 所得税(万円) | 住民税(万円) | 社会保険料等(万円) |

| 50 | 38.4 | 1.7 | 2.6 | 7.4 |

| 55 | 41.8 | 2.1 | 2.9 | 8.3 |

| 60 | 45.1 | 2.9 | 3.3 | 8.7 |

| 65 | 48.2 | 3.6 | 3.7 | 9.6 |

| 70 | 51.6 | 4.5 | 4.1 | 9.9 |

| 75 | 54.9 | 5.4 | 4.5 | 10.1 |

| 80 | 58.5 | 6.3 | 5.0 | 10.4 |

| 85 | 61.6 | 7.3 | 5.5 | 10.6 |

| 90 | 64.9 | 8.2 | 6.0 | 10.9 |

| 95 | 68.1 | 9.3 | 6.4 | 11.2 |

| 100 | 71.2 | 10.4 | 6.9 | 11.4 |

| 110 | 77.2 | 12.8 | 7.9 | 12.1 |

| 120 | 82.6 | 15.9 | 8.8 | 12.7 |

| 130 | 87.9 | 19.0 | 9.7 | 13.4 |

| 140 | 93.4 | 22.2 | 10.7 | 13.7 |

| 月収(万円) | 手取り(万円) | 所得税(万円) | 住民税(万円) | 社会保険料等(万円) |

| 150 | 99.1 | 25.5 | 11.7 | 13.8 |

| 200 | 126.3 | 43.0 | 16.6 | 14.1 |

| 250 | 149.2 | 64.4 | 22.0 | 14.4 |

| 300 | 174.0 | 84.3 | 26.9 | 14.7 |

| 350 | 198.9 | 104.2 | 31.9 | 15.0 |

| 400 | 222.0 | 125.8 | 36.9 | 15.3 |

| 450 | 244.3 | 148.2 | 41.9 | 15.6 |

| 500 | 266.7 | 170.6 | 46.8 | 15.9 |

| 550 | 289.1 | 192.9 | 51.8 | 16.2 |

| 600 | 311.4 | 215.3 | 56.8 | 16.5 |

| 650 | 333.8 | 237.7 | 61.7 | 16.8 |

| 700 | 356.2 | 260.0 | 66.7 | 17.1 |

| 750 | 378.5 | 282.4 | 71.8 | 17.4 |

| 800 | 400.9 | 304.8 | 76.6 | 17.7 |

| 月収(万円) | 手取り(万円) | 所得税(万円) | 住民税(万円) | 社会保険料等(万円) |

年収や月収から、手取りや税金・社会保険料が分かる早見表です。40歳未満の独身かつボーナスがない場合を想定しています。年齢やボーナスの有無、扶養家族によって変動するため、あくまで参考程度に留めてください。

| マイナビ エージェント |

|

年収から手取りを計算する方法

手取りは、年収(総支給額)から税金や社会保険料を引くことで計算できます。総支給額とは、基本給にボーナスや各種手当をすべて足した金額です。

年収から手取りを簡単に知りたい場合、総支給額の70~80%がおおよその目安です。ただし、手取りは年齢や扶養家族の人数によって変動します。

また、累進課税制度によって、収入が増えるほど税金の負担が大きくなります。年収1,400万円以上になると、手取りは総支給額の70%よりも少ないです。

税金の内訳

所得税

所得税の計算方法

- 年収-給与所得控除=総所得金額

- 総所得金額-各種控除=課税所得金額

※各種控除(基礎控除や社会保険料など) - 課税所得金額×税率-税額控除額=所得税

参考:所得税の仕組み|国税庁

所得税は、会社からの給料や自身で稼いだお金などにかかる税金です。所得税を計算するためには、まずは課税所得を計算します。

年収から、給与所得控除や社会保険料などの各種控除を引いた額が課税所得です。課税所得に税率を掛け、税率に応じた控除額を引いた額が所得税になります。税率は、課税所得金額に応じて変動します。

例えば、課税所得が195~330万円未満の場合、税率は10%で税額控除額は97,500円です。課税所得が300万円なら、所得税は300万円×10%-97,500円で約20万円、1ヶ月あたり約1.7万円と計算できます。

- ▼給与所得控除の計算方法(タップで開閉)

-

-

年収(総支給額) 給与所得控除額 1,625,000円以下 550,000円 1,625,001円

~1,800,000円収入金額×40%-100,000円 1,800,001円

~3,600,000円収入金額×30%+80,000円 3,600,001円

~6,600,000円収入金額×20%+440,000円 6,600,001円

~8,500,000円収入金額×10%+1,100,000円 8,500,001円以上 1,950,000円(上限) 参考:給与所得控除|国税庁

-

- ▼基礎控除の早見表(タップで開閉)

-

-

総所得金額 基礎控除額 2,400万円以下 48万円 2,400万円~2,450万円 32万円 2,450万円~2,500万円 16万円 2,500万円超 0円 -

参考:基礎控除|国税庁

-

- ▼所得税の税率一覧(タップで開閉)

-

-

課税所得金額 税率 税額控除額 195万円未満 5% 0円 195~330万円未満 10% 97,500円 330~695万円未満 20% 427,500円 695~900万円未満 23% 636,000円 900~1,800万円未満 33% 1,536,000円 1,800~4,000万円未満 40% 2,796,000円 4,000万円以上 45% 4,796,000円 -

参考:所得税の税率|国税庁

-

住民税

住民税の計算方法

- 年収-給与所得控除=給与所得

- 給与所得-各種控除=課税所得

※各種控除(基礎控除や社会保険料など) - 課税所得×税率(10%)=所得割

- 所得割+均等割額(5,000円)=住民税

参考:税額の計算方法|総務省

住民税は、住んでいる都道府県や市町村などの自治体に納める税金です。

住民税は、所得割+均等割で算出できます。所得割は、課税所得に税率を掛けたものです。課税所得の算出方法は、基礎控除が43万円になる以外は所得税と同じです。

住民税率は自治体によって多少異なりますが、基本的に10%と定められています。均等割額は5,000円が一般的です。

各種控除の内訳一覧

| 基礎控除 | 全員に適用される控除です。所得税は48万円、住民税は43万円が控除されます。 合計所得金額が2,500万円を超えると0円になります。 |

|---|---|

| 配偶者控除 | 配偶者がいる方に適用される控除です。配偶者の年収が103万円までが対象で、約5万~11万円控除されます。 配偶者の年収が103万円を超えた場合、年収が高くなると控除が安くなる配偶者特別控除が適用されます。 |

| 扶養控除 | 16歳以上の扶養親族がいる場合に適用される控除です。 扶養親族の年収が103万円までが対象で、約5万~17万円控除されます。 |

| ひとり親控除 | 母子家庭や父子家庭の場合に適用される控除です。約5万円~8万円控除されます。 |

| 障害者控除 | 本人または障害を持つ家族を扶養している方に適用される控除です。約4万円~8万円控除されます。 |

| 生命保険料控除 | その年に払った生命保険料に応じて一定金額が控除されます。 控除額は、所得税の場合は最大で4万円、住民税の場合は最大で2.8万円です。 |

| 住宅ローン控除 | 自宅の購入やリフォームで住宅ローンを借りると利用できる制度です。 10年~13年間の控除期間の間、住宅ローン残高の0.7%を所得税から差し引きます。 |

| 厚生年金 | 会社員の方が加入する年金です。また、アルバイトでも働く時間や日数が多い場合は加入します。 |

| 健康保険 | 会社員の方が加入する医療保険です。また、アルバイトでも働く時間や日数が多い場合は加入します。 |

| 国民年金 | 20歳から59歳の方が加入する年金で、20歳になると必ず加入します。 厚生年金には国民年金が含まれており、会社員なら厚生年金と国民年金両方に加入していることになります。 |

| 国民健康保険 | 個人事業主やフリーランスの方が加入する医療保険です。 健康保険と受けられる内容は差はありませんが、保険料や扶養が無いなどの違いはあります。 |

| 雇用保険 | 会社員やアルバイトなどの、会社に雇われている人が加入する保険です。 アルバイトの場合は週に30時間以上などの条件があります。 |

所得税・住民税の給与所得から控除される内訳です。基礎控除は必ず控除され、配偶者控除や扶養控除などは適用された場合に控除されます。

また、厚生年金・健康保険・雇用保険などの社会保険料として支払う分も控除されます。

収入アップを狙うなら転職エージェントのサービスがおすすめ

今より収入が上げられて、スキルにマッチした求人を自分で探すのは大変です。転職エージェントに登録すれば、無料で書類・面接対策などのサポートや非公開求人の紹介などを受けられます。

収入を大きく増やしたいなら「ビズリーチ」がおすすめです。ハイクラスな求人情報が豊富で、キャリアを生かして年収アップが狙えます!

転職サポートが手厚い「マイナビエージェント」と併用することで、転職の成功率は大幅にアップします。

社会保険料の内訳

厚生年金

| 厚生年金 | 【標準報酬月額の18.3%を会社と折半】 標準報酬月額×18.3%÷2=厚生年金保険料 ・国民年金に上乗せされてもらえる年金 |

|---|

厚生年金保険料は、標準報酬月額の18.3%を会社と折半して負担します。標準報酬月額は、ボーナスや手当などを含めた月収を基にした等級によって、金額が決められます。標準報酬月額の上限額は65万円です。

例えば、年収が300万円の場合、月収は25万円ですが、等級によって決められる標準報酬月額は26万円です。26万円に保険料率18.3%をかけて会社と折半するので、ひと月あたりの負担額は23,790円です。

健康保険

| 健康保険 | 【標準報酬月額の9.98%※を会社と折半】 標準報酬月額×9.98%÷2=健康保険料 ・自治体や組合によって変動あり ・加入により医療費の負担額が3割になる |

|---|

参考:令和6年度保険料率|全国健康保険協会

※東京都の健康保険料率を掲載

健康保険料も、厚生年金同様に標準報酬月額から算出します。標準報酬月額の9.98%を会社と折半して負担します。

例えば、年収300万円の場合は標準報酬月額が26万円のため、健康保険料は260,000×9.98%÷2で12,974円です。

介護保険

| 介護保険 | 【標準報酬月額の1.60%を会社と折半】 標準報酬月額×1.60%÷2=介護保険料 ・40歳以上の医療保険加入者が支払う ・介護が必要になった際に一時金が給付 |

|---|

介護保険は、介護が必要になった際に一時金が給付される保険制度です。医療保険に加入している、40歳以上の就業者に支払いの義務があります。

介護保険料は、厚生年金同様に標準報酬月額から算出します。標準報酬月額の1.60%を会社と折半して負担します。

例えば、年収300万円の場合は標準報酬月額が26万円のため、介護保険料は260,000×1.60%÷2で2,080円です。

雇用保険

| 雇用保険 | 【額面の0.6%】 年収×0.6%=雇用保険料 ・農林水産、清酒製造、建設業は0.7% ・失業時に給付を受けるための保険 |

|---|

参考:雇用保険料率|厚生労働省

雇用保険の負担率は額面の0.6%です。農林水産業や建設業など、雇用保険料率が0.7%の業種もあります。ほかの社会保険料と異なり、保険料の上限はありません。

例えば、年収300万円の場合は額面が25万円のため、雇用保険料は250,000×0.6%で1,500円です。

| マイナビ エージェント |

|

現年収のまま手取りを増やせる節税術

節税対策|ふるさと納税を活用する

おすすめの節税対策は「ふるさと納税」です。ふるさと納税とは好きな自治体に寄付ができる制度のことで、寄付のうち2,000円を超える部分は所得税の還付や住民税の控除が受けられます。

また、返礼品としてその地域の名産品がもらえるという特典もあります。

ふるさと納税の上限額は年収によって定められており、家族構成によっても異なります。詳しくは各ポータルサイトでご確認ください。

ふるさと納税 寄付金シミュレーター(目安)

節税対策|資産運用をはじめる

節税対策として、iDeCoやつみたてNISAなどの資産運用はおすすめです。iDeCoは、任意で加入する積立式の個人年金のことで、自分で拠出した掛金を自ら運用し、資産形成をしていくスタイルの資産運用です。

掛金のすべてが全額所得控除されるため、毎年の所得税や住民税の減税が可能です。その他にも、分配金などの運用利益も非課税なことや受け取り時の手数料も一定額までかからないといったメリットがあります。

つみたてNISAは、長期積立や分散投資を推奨・支援するための非課税制度です。年間40万円まで投資が可能で、最長20年もの間、利益に税金がかかりません。

固定費を抑える

見直すべき固定費

- 光熱費

- サブスクリプション

- スマホの契約プラン

節約方法として、固定費を見直しも有効です。ガスや電気を安い業者に変更したり、使ってないサブスクがないか確認してみましょう。

スマホのプランの見直しや、格安スマホへの乗り換えもおすすめです。固定費を削減できれば、年間で数万円の節約をすることも可能です。

節約しても生活が厳しいようなら、転職を視野に入れるべきです。まずは年収アップの実績が豊富なビズリーチに登録してみましょう。

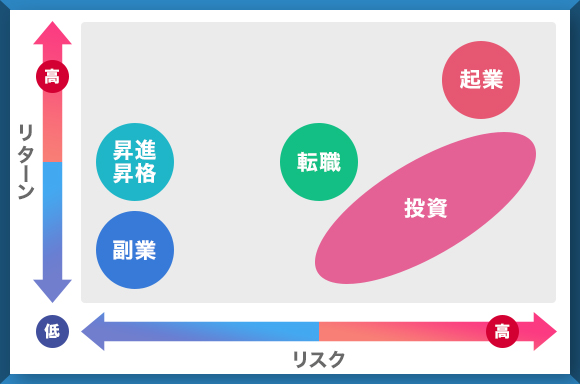

年収と手取りを増やす方法

- 昇進昇格で昇給する

- 副業を行う

- 起業・フリーランスとして働く

- 投資する

- 転職する

1.昇進昇格で給与を上げる

年収を増やす方法としては、昇進昇格を目指すのが現実的です。まずは、目標とする年収が現職で狙えるのか確認してみましょう。現職で狙えるなら、昇進昇格の条件などを上司に確認し、達成に向けて努力してください。

もし、目標年収が狙えないようなら、転職などの他の選択肢も視野に入れましょう。

自分が転職するべきか悩むようなら、ビズリーチなどの転職エージェントに相談してみるのがおすすめです。転職以外にも、現職を続けるかどうかも含めて相談に乗ってくれます。

2.副業を行う

副業で収入を増やす方法もあります。しかし、副業で高い収入を得られるようになるには、時間と労力が必要です。

既にスキルがあるなら、スキルを伸ばしながら好条件の案件を受けられるように努力しましょう。ブログやECサイトを運営する方法もありますが、こちらもすぐに利益は上がりません。

副業で収入を上げるなら長期的な目線で、徐々に収入を上げられるようにしていきましょう。

3.起業・独立する/フリーランスとして働く

起業やフリーランスで働くことで、収入を上げることも可能です。成功すれば大幅な収入アップも望めますが、その分少なくないリスクがあります。

フリーランスとして稼ぐなら、スキルや営業力が必要ですし、起業する場合は資金や時間の確保に苦労するでしょう。また、事業が失敗すれば負債を抱える可能性もあります。

エンジニア経験があるならフリーランスエンジニアがおすすめです。求人案件が非常に多いレバテックフリーランスや週2案件が豊富で副業おすすめのITプロパートナーズなどが登録無料で使えます。

4.投資する

投資で収入を増やす方法もあります。ロボアドバイザーのように半自動で投資を代行するサービスもあり、初心者でも簡単に始められるのが魅力です。

元金が減るリスクがあり、大幅に収入が増えるものでもありませんが、手間を掛けずに収入を増やせる可能性が高いので、余裕資産は投資に回しておくのを勧めます。

5.転職する

手早く年収を上げるなら、転職がおすすめです。自分の経験を活かした転職をすることで、年収アップが実現しやすくなります。

現職で昇給の見込みがなければ、給料が高い企業への転職が現実的です。転職を成功させるためには、在職中に転職活動を行い、転職エージェントを活用しましょう。

おすすめはビズリーチです。年収アップの実績が豊富な転職サービスなので、年収アップの転職成功率が高まります。

年収・手取りに関してよくある質問

面接で聞かれる給与は額面と手取りどっちのこと?

面接での希望収入などは額面で聞かれます。「希望される給与はいくらですか?」などと聞かれた場合は額面で答えましょう。

直近の年収を書く時は額面と手取りどっちを書く?

年収は基本的に額面を指します。転職の際などでは源泉徴収票を提出するため、できるだけ正確に書きましょう。

まとめ

年収ごとの手取りや、給料から引かれる税金・社会保険料について解説しました。何がどれくらい引かれているか気になっていた方は是非参考にしてください。

手取りを増やしたい場合は、ふるさと納税などの節税対策もありますが、転職して年収を増やすのが一番の近道です。

今の手取りに満足していないなら、転職エージェントに相談してみましょう、ビズリーチは年収アップの実績が豊富な転職サービスなのでおすすめです。

年収・手取り関連記事

| 年収別の関連記事 | |||

|---|---|---|---|

| 年収200万 | 年収250万 | 年収300万 | 年収350万 |

| 年収400万 | 年収450万 | 年収500万 | 年収550万 |

| 年収600万 | 年収650万 | 年収700万 | 年収750万 |

| 年収800万 | 年収850万 | 年収900万 | 年収950万 |

| 年収1000万 | 年収1100万 | 年収1200万 | 年収1300万 |

| 年収1400万 | 年収1500万 | 年収1600万 | 年収1700万 |

| 年収1800万 | 年収1900万 | 年収2000万 | 年収2500万 |

| 年収3000万 | – | – | – |

| 女性の年収別の関連記事 | |||

| 年収300万 (女性) |

年収400万 (女性) |

年収500万 (女性) |

年収600万 (女性) |

| 年収700万 (女性) |

– | – | – |

| 手取り別の関連記事 | |||

| 手取り13万 | 手取り14万 | 手取り15万 | 手取り16万 |

| 手取り17万 | 手取り18万 | 手取り19万 | 手取り20万 |

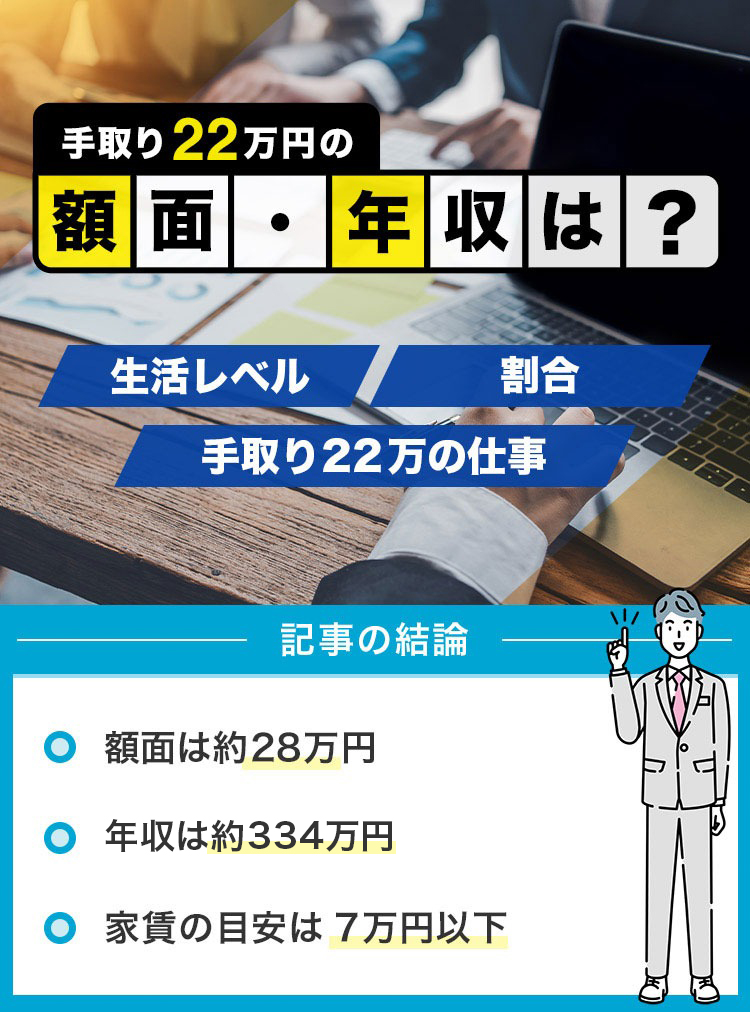

| 手取り21万 | 手取り22万 | 手取り23万 | 手取り24万 |

| 手取り25万 | 手取り26万 | 手取り27万 | 手取り28万 |

| 手取り29万 | 手取り30万 | 手取り31万 | 手取り32万 |

| 手取り33万 | 手取り35万 | 手取り36万 | 手取り40万 |

| 手取り45万 | 手取り50万 | 手取り60万 | – |

| 月収別の関連記事 | |||

| 月収14万 | 月収15万 | 月収16万 | 月収17万 |

| 月収18万 | 月収19万 | 月収20万 | 月収21万 |

| 月収22万 | 月収23万 | 月収24万 | 月収25万 |

| 月収26万 | 月収27万 | 月収28万 | 月収29万 |

| 月収30万 | 月収31万 | 月収32万 | 月収33万 |

| 月収34万 | 月収35万 | 月収36万 | 月収37万 |

| 月収38万 | 月収39万 | 月収40万 | 月収41万 |

| 月収42万 | 月収43万 | 月収44万 | 月収45万 |

| 月収50万 | 月収55万 | 月収60万 | 月収70万 |

| 月収80万 | 月収90万 | 月収100万 | 月収150万 |

| 年齢別の平均年収の関連記事 | |||

| 22歳の年収 | 23歳の年収 | 24歳の年収 | 25歳の年収 |

| 26歳の年収 | 27歳の年収 | 28歳の年収 | 29歳の年収 |

| 30歳の年収 | 31歳の年収 | 32歳の年収 | 33歳の年収 |

| 34歳の年収 | 35歳の年収 | 36歳の年収 | 37歳の年収 |

| 38歳の年収 | 39歳の年収 | 40歳の年収 | 42歳の年収 |

| 43歳の年収 | 45歳の年収 | 46歳の年収 | 47歳の年収 |

| 50歳の年収 | – | – | – |

-1-1.jpg)