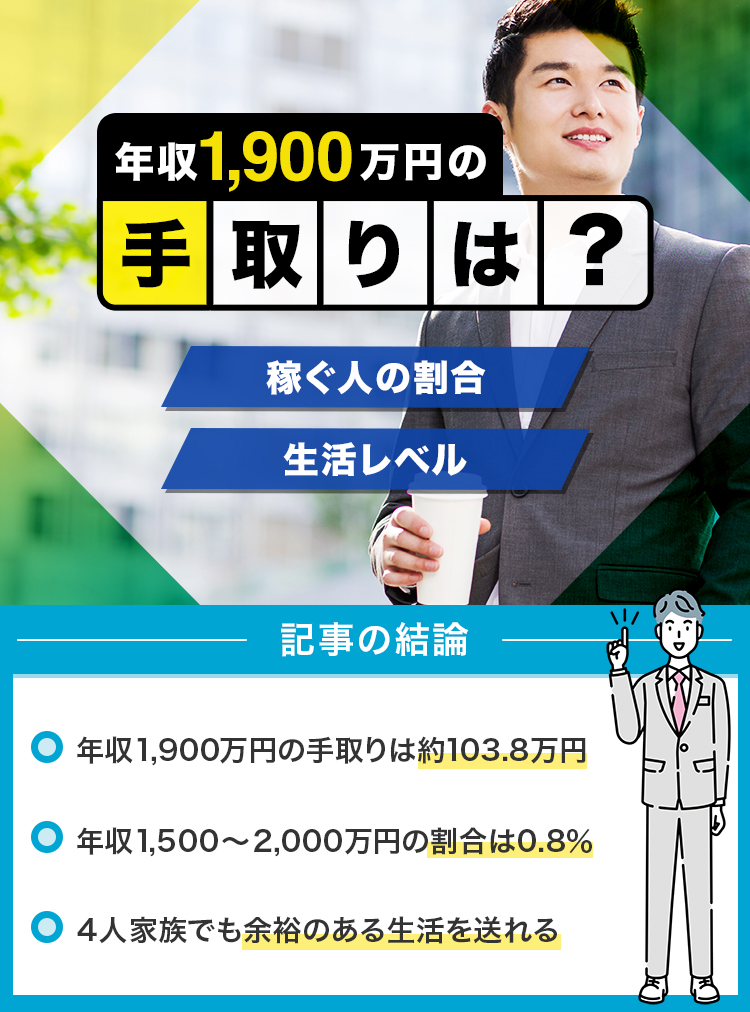

「年収1900万円の手取りはいくら?」

「年収1900万円の生活レベルを知りたい」

年収1900万円は、誰もが憧れる高収入です。割合としては、約125人に1人しかいません。しかし、年収が高いと、税金や社会保険料も上がるといいます。年収1900万円だと、毎月の給料はいくら貰えるのでしょうか?

この記事では、年収1900万円の手取りや、実際の生活レベルについて詳しく解説していきます。年収1900万円ではどのくらい贅沢ができるのでしょうか?具体的な金額を載せているので、参考にしてみてください。

転職を考えているなら、LINEで気軽に相談できる「アルテマキャリア」に登録しましょう。チャットだけでプロのアドバイザーと転職活動を進められます。面談・電話番号登録は不要で、忙しい人にも向いています。ぜひ試してみてください。

【PR】 アルテマ アルテマキャリア |

|

ビズリーチ ビズリーチ |

|

リクルート リクルートダイレクトスカウト |

|

- キャリハイ@編集部

- 「史上最高のキャリア」を目指す方に役立つ情報提供を目指しています。外資系、メーカー、金融、メガベンチャー、スタートアップなど、様々なバックグラウンドを有するメンバーが参画しています。

目次

年収1900万円の手取りは約103.8万円

| 年収 | 月収 | |

|---|---|---|

| 額面収入 | ||

| 所得税 | ||

| 住民税 | ||

| 健康保険 | ||

| 厚生年金 | ||

| 雇用保険 | ||

| 介護保険 | ||

| 手取り |

参考:国税庁、日本年金機構、全国健康保険協会、厚生労働省

※都道府県・年齢・年収を設定して手取り額を計算できます

年収1900万円の手取りは1ヶ月あたり約103.8万円、年間では約1245万円です。税金や社会保険料が額面(収入)から引かれるため、1900万円をすべてもらえるわけではありません。

ボーナスありで年収1900万円の場合、毎月の手取りは少なくなります。例えば、2ヶ月分のボーナス込みで年収1900万円の人は、12分割ではなく、14分割された金額が月収になるためです。

手取りの目安は、一般的に額面の75~80%と言われています。ただし、年収1900万円の場合、累進課税制度によって税金の負担が大きくなるため、手取りは額面の65%ほどです。

| リクルート ダイレクトスカウト |

|

年収1900万円の割合

年収1900万円の人の割合を示す統計調査はありません。しかし、国税庁の調査によると、年収1500~2000万円の割合は0.9%です。

国税庁のデータを元に推計すると、年収1900万円前後稼いでいる人は、約125人に1人の割合のようです。

また、性別によって割合は大きく変わります。年収1500~2000万円の男性の割合は1.4%(約76人に1人)、女性は0.2%(約333人に1人)が参考値です。

年収別の割合【全体・男性・女性】

| 年収 | 全体 | 男性 | 女性 |

|---|---|---|---|

| ~100万円 | 8.1% | 3.6% | 14.1% |

| 100~200万円 | 12.3% | 6.0% | 20.5% |

| 200~300万円 | 14.0% | 9.7% | 19.6% |

| 300~400万円 | 16.3% | 14.9% | 18.1% |

| 400~500万円 | 15.4% | 17.5% | 12.7% |

| 500~600万円 | 10.8% | 14.0% | 6.7% |

| 600~700万円 | 7.1% | 10.0% | 3.4% |

| 700~800万円 | 4.9% | 7.2% | 1.9% |

| 800~900万円 | 3.2% | 4.9% | 1.0% |

| 900~1,000万円 | 2.3% | 3.6% | 0.7% |

| 1,000~1,500万円 | 4.0% | 6.3% | 1.0% |

| 1,500~2,000万円 | 0.9% | 1.4% | 0.2% |

| 2,000~2,500万円 | 0.3% | 0.4% | 0.1% |

| 2,500万円~ | 0.3% | 0.5% | 0.1% |

年収1900万円以上を目指すなら転職エージェントのサービスがおすすめ

年収1900万円の求人情報を自分だけで探すのは難しいです。転職エージェントに登録すれば、無料で書類・面接対策などのサポートや、自分で見つけるのが難しい非公開求人の紹介などを受けられます。

おすすめの転職エージェントは、ハイクラス向けの求人に強い「ビズリーチ」です。「リクルートダイレクトスカウト」も併用することで、経験や資格を生かして効率的に年収アップが狙えます!

| 【PR】アルテマ キャリア |

|

| ビズリーチ |

|

| リクルート ダイレクトスカウト |

|

年収1900万円の生活レベル

総務省の家計調査の結果を参考に、年収1900万円の人がどのような生活レベルか、家族構成ごとに紹介します。

同じ年収でも、生活環境や扶養家族の有無によって生活レベルは大きく変わります。各ケースにおける支出の内訳を確認しましょう。

今回は、すべてのケースにおいて年収1900万円の手取り103.8万円を基準に、生活費の目安を掲載しています。

年収1900万円の生活レベル【独身・一人暮らし】

| 出費 | 備考 | |

|---|---|---|

| 手取り | – | 1,038,000円 |

| 家賃・住宅ローン | 290,000円 | タワマンも検討可能 |

| 水道光熱費 | 12,000円 | – |

| 食費 | 70,000円 | 1日約2,300円計算 |

| 携帯代含む通信費 | 10,000円 | – |

| 交通費 | 20,000円 | ‐ |

| 娯楽費・交際費 | 100,000円 | ‐ |

| 雑費 | 100,000円 | ‐ |

| 貯金・投資 | 436,000円 | ‐ |

年収1900万円で一人暮らしの場合、かなり余裕のある生活を送れます。家賃29万円なら、都内のタワーマンションや、人気のエリアに住むことも視野に入れられます。

また、食費を7万円、雑費を10万円と見積もっても、毎月43万円ほど貯金ができる計算です。娯楽費に10万円ほど使えるので、思う存分趣味を楽しめます。

一人暮らしの場合、生活に余裕があるので、余剰資金は投資に回しましょう。iDeCoや新NISAを活用することで、節税にも繋がります。

年収1900万円の生活レベル【既婚・二人暮らし】

| 出費 | 備考 | |

|---|---|---|

| 手取り | – | 1,038,000円 |

| 家賃・住宅ローン | 310,000円 | 都内なら2LDK |

| 水道光熱費 | 20,000円 | – |

| 食費 | 90,000円 | 1日約3,000円計算 |

| 携帯代含む通信費 | 15,000円 | – |

| 交通費 | 23,000円 | ‐ |

| 娯楽費・交際費 | 130,000円 | ‐ |

| 雑費 | 120,000円 | ‐ |

| 貯金・投資 | 330,000円 | ‐ |

年収1900万円で二人暮らしの場合、かなり安定した生活を送れます。家賃を31万円と見積もった場合、都内の2LDK物件にも住めます。駅からのアクセスが良い物件や築年数が浅い家など、希望条件を叶えやすいでしょう。

二人暮らしは、一人暮らしに比べると家賃や食費の金額は上がります。それでも、娯楽費に13万円ほど使える計算です。ときおり旅行も楽しめるでしょう。

将来、マイホームの購入や子育てを考えている人は、生活に余裕のあるうちから貯金をしておきましょう。

年収1900万円の生活レベル【3人家族・子ども1人】

| 出費 | 備考 | |

|---|---|---|

| 手取り | – | 1,038,000円 |

| 家賃・住宅ローン | 330,000円 | タワマンも検討可能 |

| 水道光熱費 | 23,000円 | – |

| 食費 | 100,000円 | 1日約3,300円計算 |

| 携帯代含む通信費 | 20,000円 | – |

| 交通費 | 26,000円 | ‐ |

| 娯楽費・交際費 | 140,000円 | ‐ |

| 雑費 | 140,000円 | ‐ |

| 貯金・投資 | 259,000円 | ‐ |

年収1900万円で3人家族(子ども1人)の場合、裕福な生活を送れます。家賃を33万円と見積もった場合、都内のタワーマンションや、3LDKの物件も視野に入れられます。

食費を10万円、娯楽費を14万円と見積もっても、毎月26万円ほど貯金ができる計算です。そのため、日々の生活で不自由に感じることはないでしょう。

ただし、子どもの進学や習い事の費用を考えると、家計の管理が重要です。食費や娯楽費にお金をかけすぎず、将来の子どもの教育費に備えましょう。

年収1900万円の生活レベル【4人家族・子ども2人】

| 出費 | 備考 | |

|---|---|---|

| 手取り | – | 1,038,000円 |

| 家賃・住宅ローン | 350,000円 | 戸建ても検討可能 |

| 水道光熱費 | 26,000円 | – |

| 食費 | 120,000円 | 1日約4,000円計算 |

| 携帯代含む通信費 | 25,000円 | – |

| 交通費 | 30,000円 | ‐ |

| 娯楽費・交際費 | 150,000円 | ‐ |

| 雑費 | 150,000円 | ‐ |

| 貯金・投資 | 187,000円 | ‐ |

年収1900万円で4人家族(子ども2人)の場合でも、余裕のある生活を送れます。年収1900万円なら、都内で戸建ての購入や借家を検討できます。

子どもが2人いるため、食費が12万円、雑費が15万円と生活コストは上がりますが、それでも毎月18万円ほど貯金できる計算です。交通手段や、宿泊費を気にせずに、旅行を楽しめます。

ただし、子どもが私立学校への進学を希望した場合の費用を考えると、贅沢のしすぎは避けましょう。家賃や食費、娯楽費などを適切な金額に抑えて、子どもの教育費のために貯金をしておくと安心です。

年収1900万円は児童手当や高等学校就学支援金が受けられない

年収1900万円は、児童手当や高等学校就学支援金が受けられません。

児童手当制度は、中学校卒業までの児童を養育している人を対象に、支援金が支給されます。年収が1276万円を超えると、児童手当制度の対象外です(参考:こども家庭庁)。

高等学校就学支援金は、高校に通う生徒に対して、授業料の一部または全額を支援する制度です。年収1900万円の場合、支援を受けるための所得基準を超えているため、支援金を受けられません(参考:文部科学省)。

| 【PR】アルテマ キャリア |

|

| ビズリーチ |

|

| リクルート ダイレクトスカウト |

|

年収別の月収(額面)と手取り一覧

年収別の額面月収と、1ヶ月あたりの手取りの目安をまとめました。それぞれの年収をタップ(クリック)すると、対応する解説記事に移動できます。

| 月収 (額面収入) |

1ヶ月の 手取り目安 |

|

|---|---|---|

| 年収600万円 | 50.0万円 | 38.3万円 |

| 年収650万円 | 54.2万円 | 41.5万円 |

| 年収700万円 | 58.3万円 | 43.9万円 |

| 年収750万円 | 62.5万円 | 46.7万円 |

| 年収800万円 | 66.7万円 | 49.3万円 |

| 年収850万円 | 70.8万円 | 52.2万円 |

| 年収900万円 | 75.0万円 | 55.0万円 |

| 年収950万円 | 79.2万円 | 57.7万円 |

| 年収1,000万円 | 83.3万円 | 60.5万円 |

| 年収1,100万円 | 91.7万円 | 65.8万円 |

| 年収1,200万円 | 100.0万円 | 71.2万円 |

| 年収1,300万円 | 108.3万円 | 76.3万円 |

| 年収1,400万円 | 116.7万円 | 80.9万円 |

| 年収1,500万円 | 125.0万円 | 85.2万円 |

| 年収1,600万円 | 133.3万円 | 89.8万円 |

| 年収1,700万円 | 141.7万円 | 94.3万円 |

| 年収1,800万円 | 150.0万円 | 99.0万円 |

| 年収2,000万円 | 166.7万円 | 108.5万円 |

| 年収2,500万円 | 208.3万円 | 130.4万円 |

| 年収3,000万円 | 250.0万円 | 149.1万円 |

年収1900万円の家賃と住宅ローンの目安は?

年収1900万円の家賃目安は34万円

年収1900万円の家賃目安は34万円です。一般的に、家賃の目安は手取りの3分の1程度が良いと言われています。家賃が34万円であれば、間取りや家族構成に関わらず、都内に住めます。

なお、賃貸には審査があります。年収1900万円の場合、年収の36分の1(約52.7万円)が審査に通る目安です。家賃52.7万円を超える物件だと審査に落ちることがあり、入居できた場合でも生活をかなり圧迫します。

家賃は、自身の生活レベルに合う金額にすると安心です。

年収1900万円の住宅ローン目安は9500万円~1億1400万円

年収1900万円の住宅ローンの目安は9500万円~1億1400万円です。一般的に住宅ローンの目安は、年収の5~6倍ほどと言われています。

フラット35の基準では、貸付上限の8000万円まで借入可能で、毎月の返済額は約26万円です。年収1900万円の手取りは約103.8万円なので、余裕を持って返済できる金額と言えます。

ただし、世帯を持っている人は、貯蓄や将来の子どもの教育費などを考えて、返済に無理のない範囲でローンを組みましょう。

年収1900万円の貯金目安は?

年収1900万円の貯金額の目安は1ヶ月あたり20.7~31万円、年間では248~373万円です。

一般的に、貯金額の目安は手取りの10~20%とされています。ただし、年収1900万円の手取りは約103.8万円と多いため、給料の20~30%を貯金目安にするのが良いでしょう。

しかし、貯金額の目安は家族構成ごとに異なります。子どもがいる場合は養育費が加わるため、貯金を多く残すのは難しいです。生活が苦しくならない程度に毎月積み立てておきましょう。

年収1900万円の車の購入費の目安

年収1900万円の車の購入費の目安は約950万円です。一般的に、車の購入予算は年収の半分程度と言われています。

年収1900万円なら、国産の高級車やBMWやアウディのような外車を予算内で購入できます。自動車ローンを組んだり、中古車を視野に入れることで、購入できる車の選択肢が広がります。

ただし、車を購入した場合、自動車ローンの返済のほかに、税金やガソリン代などの維持費がかかります。ローンや維持費を考慮して、自身の生活レベルに合う車を購入しましょう。

| リクルート ダイレクトスカウト |

|

年収1900万円から引かれる税金・社会保険料

所得税

年収1900万円の所得税は1ヶ月あたり約28.1万円、年間では約338万円です。所得税は、国や地方自治体に納める税金の1つで、会社からの給料や自身で稼いだお金などにかかります。

日本では累進課税制度が導入されており、収入が増えるほど所得税の負担が大きくなるのが特徴です。所得金額に応じて、5~45%の税率がかかります。年収1900万円の場合33%です。

また、所得税は配偶者や扶養家族の有無によって、税金の負担が軽くなる場合があります。

住民税

年収1900万円の住民税は1ヶ月あたり約12.5万円、年間では約150万円です。住民税とは、住んでいる都道府県や自治体に納める税金を指します。

住民税は、収入が多くなるほど納める金額は多くなります。ただし、税率は原則10%と定められているため、所得税のように一定の収入で負担が大きくことはありません。

ただし、住民税は住んでいる自治体によって変わる場合があります。地域の環境整備や保全などを目的とした費用・予算が、住民税に上乗せされることがあるためです。

社会保険料

年収1900万円の社会保険料は、1ヶ月あたり約13.8万円、年間では約166万円です。社会保険とは、病気や怪我などで生活の安定が損なわれた場合に、一定の給付を受けられる保障制度です。

社会保険料には、健康保険や厚生年金、雇用保険、40歳以上の場合は介護保険が該当します。労災保険も含まれますが、保険料は会社側が全額負担します。

年収1900万円におすすめの税金対策・節税方法

ふるさと納税を活用する

年収1900万円の人におすすめの節税方法は、ふるさと納税です。ふるさと納税とは、自分が支援したい自治体に寄付をする制度です。

ふるさと納税のメリットは、所得税で支払ったお金の一部が戻ってきたり、住民税の負担が減らせます。また、支援した自治体の特産品がもらえるのも良い点です。

寄付できる金額は、人によって変わります。下記のシミュレーターを用いて、金額を調べてみてください。

ふるさと納税 寄付金シミュレーター(目安)

iDeCo

年収1900万円の人におすすめの節税方法は、iDeCoです。iDeCoは、個人が年金を積み立てる制度であり、老後の生活を安定させるために役立ちます。

積み立てる掛金がすべて所得控除の対象となるため、毎年の所得税・住民税の減税が可能です。

年収1900万円で、毎月2万円を60歳までの20年間で拠出した場合、年間104,800円の節税ができます(参考:iDeCoシミュレーション)

新NISA

新NISAは、一定の金額内で購入した金融商品から得られる運用利益に対して、税金がかかりません。以前は「一般NISA」「つみたてNISA」と分かれていましたが、2024年1月にリニューアルしたのが新NISAです。

新NISAの投資枠は、積立投資のみができる「つみたて投資枠」と、そのほかの投資に使用できる「成長投資枠」に分かれています。投資枠の併用もできるので、自分に合った投資方法を選びましょう。

新NISAの投資対象は、投資信託や株式などです。新NISAを始める際は、リスクの許容範囲や、将来の目標に合わせて適切な投資金額を決めてから、資産形成をしましょう。

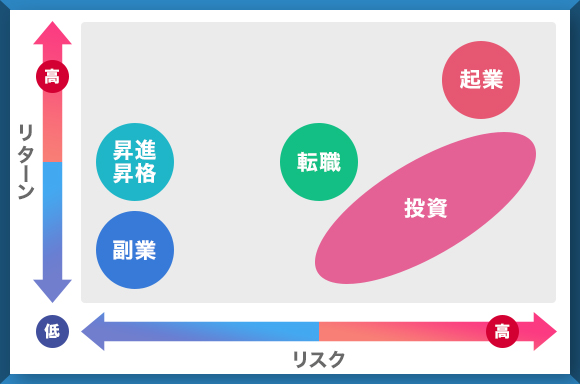

年収1900万円を実現する方法

昇進昇格で給与を上げる

年収1900万円以上を目指せる企業に勤めているなら、昇進・昇給を狙うのがおすすめです。社内を確認して、年収1900万円が目指せるな環境なら、仕事で実績を出して昇進・昇格の努力をしましょう。

起業・独立やフリーランス

年収1900万円は、起業やフリーランスなど、独立して稼ぐ方法が最も現実的です。成功すれば仕事をした分だけ収入になるので、大幅な年収アップができます。

しかし、起業はリスクも大きいです。起業してから5年後に会社が生き残る確率は10~15%、10年後まで存続できる企業は、わずか5%前後と言われています。

フリーランスとして働く場合も、スキルや実績がないと仕事を獲得するのは難しいです。まずは現職や副業でスキルを磨き、将来の見通しがついてから起業やフリーランス等の選択肢を考えましょう。

投資する

投資をして、年収1900万円以上を目指す方法もあります。投資にはリスクが伴いますが、許容範囲を理解して計画的に資産運用することで、収入アップが見込めます。

2024年からは、利益に対して税金が掛からなくなる新NISAが始まっており、初心者でも投資を始めやすい環境になりました。手間をかけずに収入を増やせるメリットがあるので、余剰資金は投資に回すと良いです。

転職する

年収アップのために転職という方法もありますが、年収1900万円を目指す場合、転職だけでは中々達成できません。歩合制の営業職以外では、転職先での出世を中長期的に狙う必要があります。

転職時は将来的に考えて、起業・独立したりフリーランスになりやすい職種・業界を選ぶのもおすすめです。ITエンジニアやコンサルは独立・フリーランスで活躍する人も多いので、候補に入れるべき転職先です。

また、転職して年収1900万円を目指す際は、ハイクラス求人を専門に扱う転職サービスの利用がおすすめです。ビズリーチやリクルートダイレクトに登録して、自分に適した求人の紹介やスカウトを受けましょう。

| 【PR】アルテマ キャリア |

|

| ビズリーチ |

|

| リクルート ダイレクトスカウト |

|

まとめ

年収1900万円の手取りは1ヶ月あたり約103.8万円、年間では約1245万円です。また、年収1900万円前後稼いでいる人は、約125人に1人の割合です。

年収1900万円を稼いでいれば、余裕のある生活を送れます。自分の好きなものに対してお金を費やしたり、交通手段を気にせず旅行を楽しめます。

年収1900万円の収入を目指すには、ハイクラス向けの転職サービスの利用が必須です。リクルートダイレクトスカウトは、年収1900万円の求人があるので現職以上の収入アップが狙えます。

年収・手取り関連記事

| 年収別の関連記事 | |||

|---|---|---|---|

| 年収200万 | 年収250万 | 年収300万 | 年収350万 |

| 年収400万 | 年収450万 | 年収500万 | 年収550万 |

| 年収600万 | 年収650万 | 年収700万 | 年収750万 |

| 年収800万 | 年収850万 | 年収900万 | 年収950万 |

| 年収1000万 | 年収1100万 | 年収1200万 | 年収1300万 |

| 年収1400万 | 年収1500万 | 年収1600万 | 年収1700万 |

| 年収1800万 | 年収1900万 | 年収2000万 | 年収2500万 |

| 年収3000万 | – | – | – |

| 女性の年収別の関連記事 | |||

| 年収300万 (女性) |

年収400万 (女性) |

年収500万 (女性) |

年収600万 (女性) |

| 年収700万 (女性) |

– | – | – |

| 手取り別の関連記事 | |||

| 手取り13万 | 手取り14万 | 手取り15万 | 手取り16万 |

| 手取り17万 | 手取り18万 | 手取り19万 | 手取り20万 |

| 手取り21万 | 手取り22万 | 手取り23万 | 手取り24万 |

| 手取り25万 | 手取り26万 | 手取り27万 | 手取り28万 |

| 手取り29万 | 手取り30万 | 手取り31万 | 手取り32万 |

| 手取り33万 | 手取り35万 | 手取り36万 | 手取り40万 |

| 手取り45万 | 手取り50万 | 手取り60万 | – |

| 月収別の関連記事 | |||

| 月収14万 | 月収15万 | 月収16万 | 月収17万 |

| 月収18万 | 月収19万 | 月収20万 | 月収21万 |

| 月収22万 | 月収23万 | 月収24万 | 月収25万 |

| 月収26万 | 月収27万 | 月収28万 | 月収29万 |

| 月収30万 | 月収31万 | 月収32万 | 月収33万 |

| 月収34万 | 月収35万 | 月収36万 | 月収37万 |

| 月収38万 | 月収39万 | 月収40万 | 月収41万 |

| 月収42万 | 月収43万 | 月収44万 | 月収45万 |

| 月収50万 | 月収55万 | 月収60万 | 月収70万 |

| 月収80万 | 月収90万 | 月収100万 | 月収150万 |

| 年齢別の平均年収の関連記事 | |||

| 22歳の年収 | 23歳の年収 | 24歳の年収 | 25歳の年収 |

| 26歳の年収 | 27歳の年収 | 28歳の年収 | 29歳の年収 |

| 30歳の年収 | 31歳の年収 | 32歳の年収 | 33歳の年収 |

| 34歳の年収 | 35歳の年収 | 36歳の年収 | 37歳の年収 |

| 38歳の年収 | 39歳の年収 | 40歳の年収 | 42歳の年収 |

| 43歳の年収 | 45歳の年収 | 46歳の年収 | 47歳の年収 |

| 50歳の年収 | – | – | – |

-1-1.jpg)