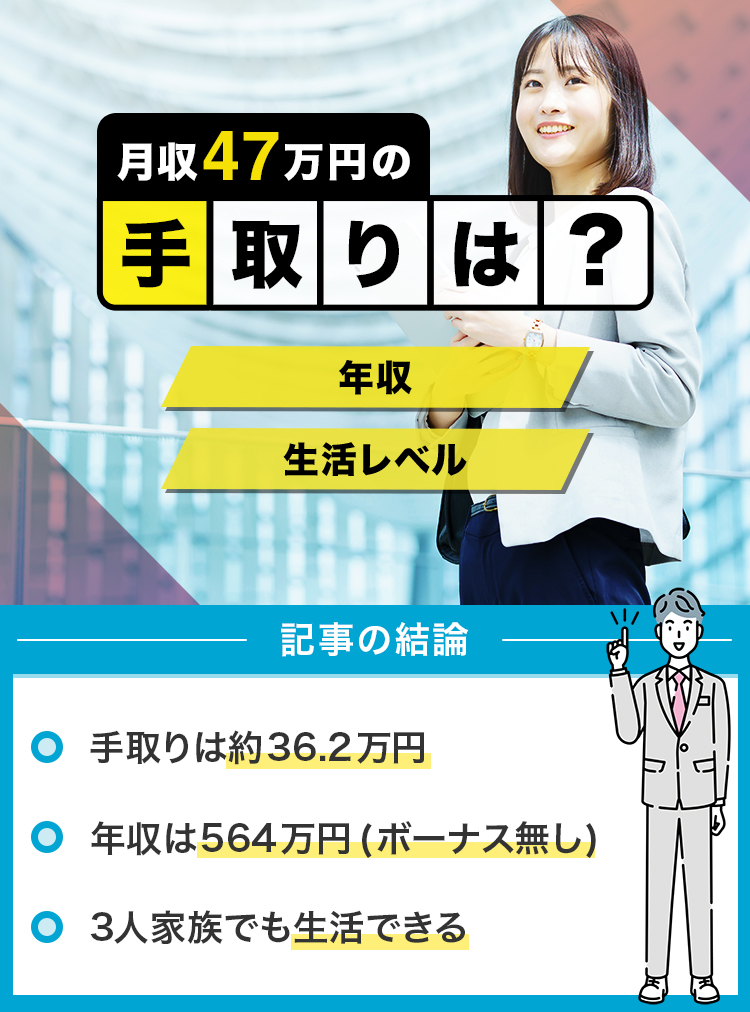

「月収47万円の手取りは?年収だといくら?」

「月収47万円の生活レベルを知りたい!」

月収47万円の手取りは約36.2万円で、国内の平均月収を大きく上回る収入帯です。しかし、月収47万円の年収は実際どれくらいなのか、生活に余裕があるのかなど、気になることは多いでしょう。

そこでこの記事では、月収47万円の手取りや生活レベルについて解説しています。職種ごとの平均月収や、月収47万円を目指せる仕事についても解説しているので、参考にしてください。

また、転職を考えているなら、LINEで気軽に相談できる「アルテマキャリア」に登録しましょう。チャットだけでプロのアドバイザーと転職活動を進められます。面談・電話番号登録は不要で、忙しい人にも向いています。

- 経歴は一切不問!転職・就職支援サービス

「アルテマキャリア」 -

アルテマキャリアとは?

- 内定者の未経験率は88%

- 未経験でも月収35万求人あり

- 最短7日で内定獲得可能

「アルテマキャリア」は、未経験に強い転職・就職エージェントです。

未経験求人が豊富なうえ、様々な経歴の求職者を転職に導いたプロのアドバイザーが在籍しています。内定者のうち、未経験割合はなんと88%。

登録は無料のLINE追加のみ。他のエージェントと違い、個人情報の入力不要なので、ぜひ試してみてください。

LINEで気軽に転職相談!

- キャリハイ@編集部

- 「史上最高のキャリア」を目指す方に役立つ情報提供を目指しています。外資系、メーカー、金融、メガベンチャー、スタートアップなど、様々なバックグラウンドを有するメンバーが参画しています。

目次

月収47万円の手取り

月収47万円の手取りは約36.2万円

| 項目 | 年収 | 月収 |

|---|---|---|

| 額面収入 | ||

| 所得税 | ||

| 住民税 | ||

| 健康保険 | ||

| 厚生年金 | ||

| 雇用保険 | ||

| 介護保険 | ||

| 手取り |

参考:国税庁、日本年金機構、全国健康保険協会、厚生労働省※都道府県・年齢・年収を設定して手取り額を計算できます

月収47万円の手取りは約36.2万円、年間では約434万円です。税金や社会保険料が額面(総支給額)から引かれるため、47万円をすべてもらえるわけではありません。手取りで47万円をもらうなら、月収63万円以上稼ぐ必要があります。

手取りは年齢や雇用形態によって変わりますが、月収47万円の場合は額面の75~85%が目安です。

月収47万円の額面収入に含まれるもの

- 基本給

- 残業代

- 各種手当(交通費、住宅・育児手当など)

額面収入は、基本給に残業代や各種手当を合計した金額で、会社から支払われる総支給額のことです。各種手当には、交通費や住宅、育児手当などがあり、会社が提示する条件を満たすことで受給できます。

月収47万円の額面収入から天引きされる税金・社会保険料等

月収47万円では、税金や社会保険料として約10.8万円が天引きされます。毎月の給料から引かれる税金は、所得税と住民税の2つです。社会保険料は、健康保険や厚生年金、雇用保険、介護保険を指します。

ただし、税金や社会保険料は、年齢や扶養家族の人数、住んでいる地域などによって変動します。上記の金額は、あくまで参考程度に留めてください。

- ▼月収47万円の所得税の計算方法(タップで開閉)

-

所得税の計算方法

- 年収-給与所得控除=総所得金額

- 総所得金額-各種控除=課税所得金額

※各種控除(基礎控除や社会保険料など) - 課税所得金額×税率-税額控除額=所得税

※月収47万円では税率が10%、税額控除額が9.75万円

参考:所得税の仕組み|国税庁

所得税は、上記の流れで計算できます。所得控除にはさまざまありますが、納税者の個人的事情に応じて、税金の負担を軽くする制度と認識しておきましょう。

所得控除の大部分を占めるのが、給与所得控除・基礎控除・社会保険料控除です。月収47万円(年収564万円)の場合、給与所得控除は約156.8万円、基礎控除は48万円、社会保険料控除は約83.1万円です。

課税所得金額は、564万−(156.8万+48万+83.1万)=276.1万円と計算できます。よって、月収47万円の所得税は年間で276.1万円×10%‐9.75万円=17.86万円、1ヶ月あたり約14,900円です。

- ▼月収47万円の住民税の計算方法(タップで開閉)

-

住民税の計算方法

- 年収-給与所得控除=給与所得

- 給与所得-各種控除=課税所得

※各種控除(基礎控除や社会保険料など) - 課税所得×税率(10%)=所得割

- 所得割+均等割額(5,000円)=住民税

参考:税額の計算方法|総務省

住民税は、均等割+所得割で算出できます。課税所得の計算方法は基本的に所得税と同じですが、住民税の場合は基礎控除が43万円です。所得税よりも5万円低いため、住民税の課税所得は281.1万円と計算できます。

住民税率は地域で多少異なりますが、およそ10%なので所得割は281.1万円×10%=28.11万円になります。所得割に対する控除は、ふるさと納税や住宅ローンなどがあれば適用されますが、ここでは無視します。

均等割も地域で異なりますが、仮に年間5,000円として計算します。住民税は年間で5,000円+28.11万円=28.61万円となり、1ヶ月だと28.61万円÷12ヶ月=約23,800円です。

- ▼月収47万円の社会保険料の内訳(タップで開閉)

-

詳細 健康保険 【標準報酬月額の9.98%を会社と折半】

47万※×9.98%÷2=23,453円

・自治体や組合によって変動あり

・加入により医療費の負担が3割になる

※標準報酬月額の等級を元に計算

※東京都の保険料率を掲載厚生年金 【標準報酬月額の18.3%を会社と折半】

47万※×18.3%÷2=43,005円

・国民年金に上乗せされてもらえる年金

※標準報酬月額の等級を元に計算雇用保険 【額面の0.6%】

47万×0.6%=2,760円

・農林水産、清酒製造、建設業は0.7%

・失業時に給付を受けるための保険介護保険 【標準報酬月額の1.60%を会社と折半】

47万※×1.60%÷2=3,760円

・40歳以上の医療保険加入者が支払う

・介護が必要になった際に一時金が給付

※標準報酬月額の等級を元に計算

年収を上げたいなら転職エージェントに相談するといい

転職エージェントを使うべき3つの理由

- 条件に合う年収の求人を紹介してくれる

- 転職サイトに掲載されない非公開求人に応募できる

- 担当者のサポートでスムーズに転職を進められる

年収を上げたいなら、転職エージェントに登録しましょう。スキルや希望に応じて、月収47万円以上の仕事を提案してくれます。

また、転職サイトにはない非公開の求人を紹介してもらえたり、担当者に書類を添削してもらえるので選考で通りやすくなります。

最初に登録してほしい転職サービスは「アルテマキャリア」です。12万件以上の求人を扱っていて、収入を増やせる求人が見つかりやすいです。

【PR】 アルテマ アルテマキャリア |

|

月収47万円は年収564万円

月収47万円は、年収に換算すると564万円です。月収は、年間の総支給額を月数で割った金額のため、年収は額面(47万円)に12をかけて算出できます。

一方、月給47万円の場合、年収はボーナスの金額によって異なります。ボーナスの割合を2ヶ月分と仮定した場合、月給47万円の年収は47×14(ヶ月)=658万円です。

月給にはボーナスや残業代などが含まれないため、同じ金額であれば月収よりも年収は高くなります。

月収47万円は多い?少ない?|平均月収との比較

月収47万円は平均月収より15万円以上多い

| 平均月収 | |

|---|---|

| 全体 | 318,300円 |

| 男性 | 350,900円 |

| 女性 | 262,600円 |

月収47万円は、日本の労働者平均より15万円以上多いです。厚生労働省の「令和5年賃金構造基本統計調査」によると、国内全体の平均月収は約31.8万円でした。

性別で見ると、男性の平均月収は約35.1万円、女性は約26.3万円です。月収47万円は、男性の平均月収よりも12万円ほど多いです。女性の平均月収と比較すると、20万円以上の差があります。

【男性】月収47万円はどの年代の平均月収よりも多い

男性の場合、月収47万円はどの年代の平均月収よりも多い収入です。平均月収が最も高い50代後半の金額よりも、4.3万円ほど上回っています。

また、年収500万円以上の男性の割合は47.8%(参考:国税庁)です。全体の約半数が月収47万円(年収564万円)前後、またはそれ以上の収入を得ています。

男性の年齢別の平均月収一覧

| 平均月収 | |

|---|---|

| ~19歳 | 191,100円 |

| 20~24歳 | 229,300円 |

| 25~29歳 | 267,800円 |

| 30~34歳 | 302,100円 |

| 35~39歳 | 337,900円 |

| 40~44歳 | 371,800円 |

| 45~49歳 | 396,900円 |

| 50~54歳 | 417,700円 |

| 55~59歳 | 427,400円 |

| 60~64歳 | 334,200円 |

| 65~69歳 | 293,300円 |

【女性】月収47万円はどの年代の平均月収よりも多い

女性の場合、月収47万円はどの年代の平均よりも多いです。女性の各年代における平均月収と比較しても、17万円以上の差があります。

また、年収500万円以上の女性の割合は14.6%(参考:国税庁)でした。月収47万円(年収564万円)を稼いでいる女性は、全体の7人に1人よりも少ない割合です。女性で月収47万円を稼いでいれば、どの年代でもすごいと言えます。

女性の年齢別の平均月収一覧

| 平均月収 | |

|---|---|

| ~19歳 | 188,400円 |

| 20~24歳 | 219,600円 |

| 25~29歳 | 245,800円 |

| 30~34歳 | 259,600円 |

| 35~39歳 | 270,100円 |

| 40~44歳 | 276,800円 |

| 45~49歳 | 281,700円 |

| 50~54歳 | 285,900円 |

| 55~59歳 | 281,700円 |

| 60~64歳 | 246,600円 |

| 65~69歳 | 217,100円 |

| 【PR】アルテマ キャリア |

|

月収47万円の生活レベル・家計簿は?

総務省の家計調査を参考に、月収47万円ではどのような生活を送れるのかを、家族構成ごとにご紹介します。

同じ月収でも、配偶者や扶養家族の有無によって生活レベルは大きく異なります。各ケースにおける生活費の内訳や貯金額の目安を確認しましょう。

今回はすべてのケースにおいて月の手取りを36.2万円で想定し、生活費を算出しています。

| 家族構成別の生活レベル | |

|---|---|

| ▼実家暮らし | ▼一人暮らし |

| ▼二人暮らし | ▼3人家族(子ども1人) |

月収47万円の生活レベル【独身・実家暮らし】

| 出費 | 備考 | |

|---|---|---|

| 手取り | ‐ | 362,000円 |

| 家賃 | 40,000円 | 実家に入れる |

| 水道光熱費 | 0円 | ‐ |

| 食費 | 40,000円 | 1日約1,300円計算 |

| 携帯代含む通信費 | 7,000円 | ‐ |

| 交通費 | 10,000円 | ‐ |

| 娯楽費・交際費 | 40,000円 | ‐ |

| 雑費 | 30,000円 | ‐ |

| 貯金 | 195,000円 | ‐ |

月収47万円で実家暮らしの場合、かなりの余裕があります。実家に入れるお金を差し引いても、月に19万円ほどの貯金が可能な生活レベルです。

食費や日用品への出費が抑えられるので、買い物や趣味にお金を使っても、十分な額を貯金できるでしょう。ある程度の貯蓄をしておけば、一括でマイカーを購入できます。

将来的な一人暮らしや結婚、老後の生活にむけて、地道な貯金や資産運用をしておくのが得策です。新NISAやiDeCoといった制度を活用して、節税対策を行うのもおすすめです。

月収47万円の生活レベル【独身・一人暮らし】

| 出費 | 備考 | |

|---|---|---|

| 手取り | – | 362,000円 |

| 家賃 | 120,000円 | 都内で生活可能 |

| 水道光熱費 | 12,000円 | ‐ |

| 食費 | 50,000円 | 1日約1,600円計算 |

| 携帯代含む通信費 | 10,000円 | ‐ |

| 交通費 | 10,000円 | ‐ |

| 娯楽費・交際費 | 40,000円 | ‐ |

| 雑費 | 30,000円 | ‐ |

| 貯金 | 90,000円 | ‐ |

月収47万円で一人暮らしの場合、充実した生活が送れます。特に節約を心がけずとも、趣味や貯蓄にお金を回しながら、余裕のある暮らしができるでしょう。

1Kや1DKに住む場合、家賃想定額を12万円とすると、東京23区内でも自由な物件選びが可能です。居住エリアによっては家賃に余りが出るので、差額分を別項目の出費に充てられます。

収支状況に合わせて、新NISAやiDeCo、ふるさと納税などを活用しておくと、節税対策に繋がります。結婚や老後といったライフイベントに備えて、少しずつ貯蓄を始めておきましょう。

月収47万円の生活レベル【既婚・二人暮らし】

| 出費 | 備考 | |

|---|---|---|

| 手取り | – | 362,000円 |

| 家賃 | 130,000円 | 都内なら1LDKや2K |

| 水道光熱費 | 20,000円 | ‐ |

| 食費 | 65,000円 | 1日約2,100円計算 |

| 携帯代含む通信費 | 13,000円 | 家族割を利用 |

| 交通費 | 12,000円 | ‐ |

| 娯楽費・交際費 | 40,000円 | ‐ |

| 雑費 | 30,000円 | ‐ |

| 貯金 | 52,000円 | ‐ |

月収47万円での二人暮らしは、1人分での収入でも問題なく暮らせます。ときおりの贅沢を楽しみながら、月に5万円ほどの貯金が可能です。

家賃想定額を13万円とすると、予算内で1LDKや2Kといった二人暮らし向けの物件に住めます。収支に余裕があるので、医療費など突然の出費があっても、慌てず対応できるでしょう。

ただし、将来的に子育てを考えるのであれば、あまり散財はできません。家計簿をつけて収支を把握したり、外食を抑えて自炊を心がけるなど、節約意識が必要です。

月収47万円の生活レベル【3人家族・子ども1人】

| 出費 | 備考 | |

|---|---|---|

| 手取り | – | 362,000円 |

| 家賃 | 140,000円 | 郊外や地方を推奨 |

| 水道光熱費 | 23,000円 | ‐ |

| 食費 | 75,000円 | 1日2,500円計算 |

| 携帯代含む通信費 | 13,000円 | 家族割を利用 |

| 交通費 | 15,000円 | ‐ |

| 娯楽費・交際費 | 30,000円 | ‐ |

| 雑費 | 30,000円 | ‐ |

| 貯金 | 36,000円 | ‐ |

月収47万円での3人暮らしは、生活に若干の余裕があります。ただし、将来的な養育費を考えると、可能な限り生活コストを抑えておくと良いでしょう。

月収47万円で生活する場合、郊外や地方に住めば、子育てと貯金を両立できます。しかし、都内で生活するなら、物件選びの際は築年数やエリア等への妥協が必要です。

また、子どもの教育費に加え、消耗品や医療費への支出を想定すると、毎月の収入では心もとないです。余裕をもって子育てするなら、共働きや転職によって世帯収入を増やしましょう。

月収47万円に近い給与帯の手取り一覧

月収47万円に近い給与帯を一覧でまとめました。東京都在住、ボーナス無し、扶養家族なしでシミュレーションしてあります。それぞれの月収をタップすると、対応する解説記事に移動できます。

| 月の手取り | |

|---|---|

| 月収38万円 | 29.7万円 |

| 月収39万円 | 30.5万円 |

| 月収40万円 | 31.0万円 |

| 月収41万円 | 31.9万円 |

| 月収42万円 | 32.7万円 |

| 月収43万円 | 33.2万円 |

| 月収44万円 | 34.0万円 |

| 月収45万円 | 34.9万円 |

| 月収46万円 | 35.4万円 |

| 月収47万円 | 36.2万円 |

| 月収50万円 | 38.4万円 |

| 月収55万円 | 41.8万円 |

| 月収60万円 | 45.1万円 |

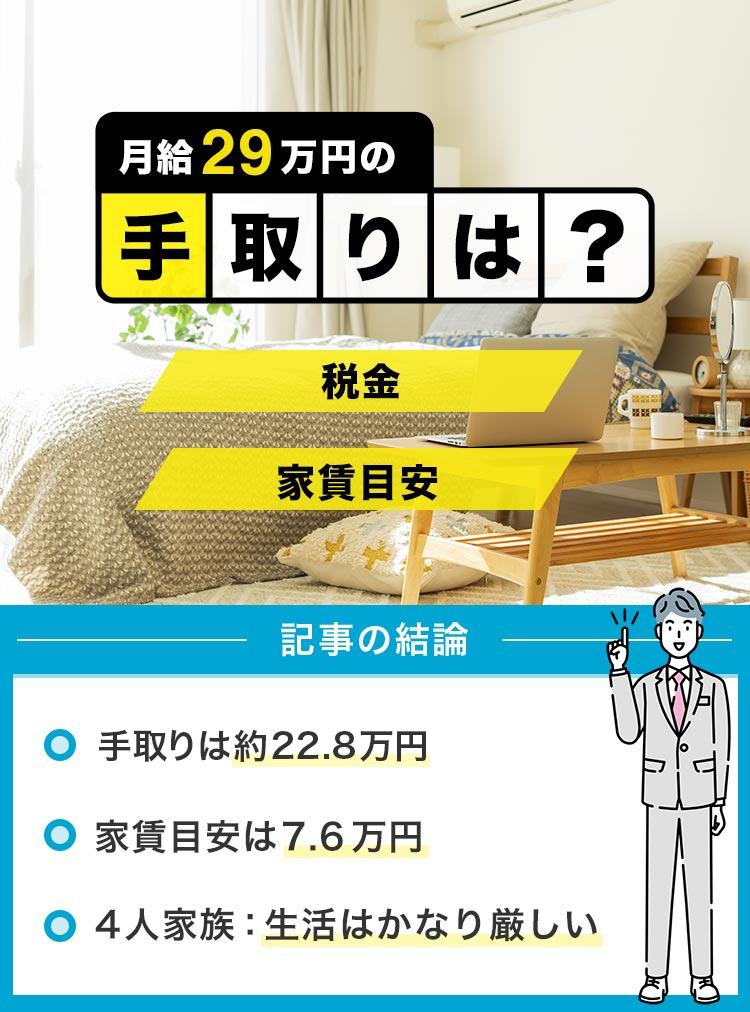

月収47万円の家賃・住宅ローンの目安

月収47万円の適性家賃は12万円

月収47万円の適性家賃は、12万円です。一般的に、家賃は手取りの3分の1が目安と言われています。月収47万の手取りは約36.2万円のため、家賃は12万円が目安です。

家賃目安額を約12万円とすると、一人暮らし向けの物件であれば、エリアを問わず居住可能です。二人暮らしやファミリー向けの物件でも、問題なく借りられるでしょう。

しかし、都内で子育て世帯向けの物件を探す場合、エリアによっては予算額を超えてしまいます。物件の選択肢を増やしたい人は、共働きや転職で収入を増やして、家賃にあてる金額を増やしましょう。

地域・間取りごとの家賃相場

| 一人暮らし (1K/1DK) |

二人暮らし (1LDK/2K/2DK) |

3人・4人家族 (2LDK/3K/3DK) |

|

|---|---|---|---|

| 東京23区 | 7~10万円 | 9~15万円 | 11~23万円 |

| 東京23区外 | 5~7万円 | 6~10万円 | 7~12万円 |

| 神奈川・埼玉・千葉 | 5~7万円 | 6~9万円 | 8~11万円 |

| 大阪・名古屋・福岡 | 4~6万円 | 6~8万円 | 7~10万円 |

月収47万円の住宅ローンの目安は2,820~3,384万円

月収47万円(年収564万円)の場合、住宅ローンの目安は2,820~3,384万円です。一般的に、住宅ローンの借入額の目安は、年収の5~6倍程度といわれています。

月収47万円の場合、実際に借り入れできる限度額はおよそ5,020万円(参考:フラット35)です。しかし、収入の半分以上をローンの支払いに費やすことになり、家計を圧迫するためおすすめできません。

住宅ローンを組むときは、ランニングコストも考慮して金額を決めましょう。ローンの返済と生活費で家計を圧迫しないよう、入念な資金計画が重要です。

| 【PR】アルテマ キャリア |

|

月収47万円の貯金額の目安

月収47万円の貯金額の目安は3.6~7.2万円、年間では43.2~86.4万円です。一般的に、貯金額の目安は手取りの10~20%とされています。

月収47万円の手取りは約36.2万のため、毎月の貯金目安は3.6~7.2万円と計算できます。

ただし、貯金額の目安は家族構成ごとに異なります。子どもがいる場合は養育費が加わるため、月収47万円で貯金にお金を回すのは少し難しいです。将来に向けて、余裕があるうちに貯金を積み立てておきましょう。

家族構成ごとの貯金額の目安一覧

| 毎月の貯金額目安 | |

|---|---|

| 実家暮らし | 195,000円 |

| 一人暮らし | 90,000円 |

| 二人暮らし | 52,000円 |

| 3人家族(子ども1人) | 36,000円 |

月収47万円では結婚して家族を養える?

月収47万円であれば、結婚して家族を養えます。夫婦どちらか一方の収入でも、毎月5万円ほどを貯金に回す余裕があります。

しかし、出産や子育てにかかる費用を踏まえると、月収47万円では家計のやりくりが難しいです。子ども1人の養育費は月4~5万円と言われているため、1人分の収入では費用をまかなえない可能性があります。

月収47万円で子育てを考えるなら、共働きや転職をして世帯年収を上げるべきです。また、金銭的な負担を減らすなら、児童手当や育児休業給付金などの国の制度を活用しましょう。

子育てに関する手当・制度の一例

| 窓口 | 内容 | |

|---|---|---|

| 児童手当 | 地方自治体 | 子ども1人あたり10,000~15,000円の給付 |

| 育児休業 給付金 |

公共職業安定所 (ハローワーク) |

月給の50~67%を1年間受け取れる |

| 子ども医療費 助成制度 |

地方自治体 | 医療費の全額補助もしくは一部補助 |

月収47万円で車は購入できる?

月収47万円で車の購入は可能です。車の購入予算の目安は、年収の半分が妥当と言われています。月収47万円は年収564万円のため、購入予算の目安は282万円です。

また、ローンを組んで車を購入する場合、借入額の目安は年収の30~40%と言われています。月収47万円の場合は、およそ169~226万円が妥当です。

ただし、車を購入した場合、自動車ローンの返済のほかに、税金やガソリン代などの維持費がかかります。ローンや維持費を考慮して、自身の生活レベルに合う車を購入しましょう。

月収47万円以上稼げるのはどんな仕事?

| 職種 |

|

|---|---|

| 業種 |

|

転職サービスdodaの平均年収ランキングを基に、月収47万円以上の収入が期待できる職種・業種をまとめました。

もちろん、上記以外にも月収47万円を狙える職業・職種はあります。紹介している職種・業種の仕事に就いても、月収47万円が保証されるわけではないため、あくまで参考程度に留めてください。

職種別の平均月収

| 20代 | 30代 | 40代 | |

|---|---|---|---|

| 専門職 | 39.3万円 | 52.2万円 | 57.3万円 |

| 企画/管理系 | 32.5万円 | 43.6万円 | 53.4万円 |

| 金融系専門職 | 29.6万円 | 42.0万円 | 47.0万円 |

| 技術系 (IT/通信) |

30.0万円 | 41.8万円 | 50.2万円 |

| 営業系 | 30.9万円 | 41.1万円 | 48.0万円 |

| 技術系 (電気/電子/機械) |

30.6万円 | 39.1万円 | 44.9万円 |

| 技術系 (建築/土木) |

30.0万円 | 37.4万円 | 40.7万円 |

| 技術系 (メディカル/科学等) |

28.2万円 | 35.0万円 | 38.6万円 |

| クリエイティブ系 | 26.0万円 | 33.0万円 | 39.4万円 |

| 販売/サービス系 | 24.4万円 | 29.9万円 | 33.3万円 |

| 事務/アシスタント系 | 25.2万円 | 28.8万円 | 30.9万円 |

職種別の平均月収では、専門職(コンサル/専門事務所/監査法人)が群を抜いて高いです。20代で平均月収が約40万円、30代では50万円を超えます。

また、40代になっても、平均月収が47万円に届かない職種もあります。販売/サービス系や事務/アシスタント系、クリエイティブ系、技術系の職種は、どの年代でも平均月収が47万円を超えません。

業種別の平均月収

| 20代 | 30代 | 40代 | |

|---|---|---|---|

| 金融 | 31.0万円 | 44.1万円 | 49.9万円 |

| IT/通信 | 30.0万円 | 41.0万円 | 49.3万円 |

| 総合商社 | 29.4万円 | 39.7万円 | 44.5万円 |

| メーカー | 30.7万円 | 39.4万円 | 45.6万円 |

| インターネット/ 広告/メディア |

28.9万円 | 36.8万円 | 43.7万円 |

| 建設/プラント/ 不動産 |

30.5万円 | 38.0万円 | 41.2万円 |

| 専門商社 | 28.8万円 | 36.5万円 | 43.2万円 |

| メディカル | 28.1万円 | 35.8万円 | 42.8万円 |

| サービス | 26.5万円 | 33.6万円 | 37.6万円 |

| 小売/外食 | 25.3万円 | 31.8万円 | 37.0万円 |

業種別の平均月収は、金融やIT/通信業が高い傾向にあります。どちらも20代で平均月収30万円を超えるので、自分のスキルや成果次第で、早いうちから額面収入47万円以上を達成できるでしょう。

金融やIT/通信業を除き、どの業種も40代まで平均月収が47万円を超えることはありません。収入アップを図るなら、年代や業界の年収帯を踏まえたうえで、他業種への転職を検討すると良いでしょう。

収入アップが狙える転職サービス「アルテマキャリア」

出典:アルテマキャリア公式

アルテマキャリアのポイント

- 実績のあるアドバイザーが転職を無料で支援

- 面談・電話番号登録は不要ですぐLINE相談可

- 未経験や無職でも最短1週間で内定の実績アリ

| 主な特徴 | |

|---|---|

| 求人数 |

約120,000件 |

| 非公開求人数 | 非公開 |

| 未経験求人 | |

| 料金 | 無料 |

| エリア |

|

アルテマキャリアのメリット

- 豊富な求人情報からプロが紹介

- アルテマキャリアでは、12万件以上の求人情報を扱っています。求人の職種や業種はさまざまで、特にIT業界・ゲーム業界に強いです。

興味がある業界があれば「事務職希望」「不動産業界に転職したい」などのメッセージを送ってみましょう。各業界に詳しいアドバイザーが適正を考えて仕事を紹介してくれます。

- 面談不要で深夜0時までLINE相談可

- アルテマキャリアは、わざわざ面談に行かなくても深夜0時までLINEで気軽に相談できます。予約したりオフィスに行く必要がないので、うまく使えば仕事中でも転職活動を進められます。

LINEの他に、電話での相談やWEB面談にも対応しています。連絡手段が多くて、手軽に使いやすい転職サービスです。

- 書類作成や面接対策の無料サポート

- アルテマキャリアに登録すると、書類選考や面接に通るためのサポートが無料で受けられます。書類の書き方や面接での対応について、プロの視点でアドバイスをもらえます。

例えば「自己PRには何を書けばいいですか?」とメッセージを送れば、書き方を教えてくれます。採用側が見ているポイントを熟知しているので、選考に通過しやすくなります。

アルテマキャリアは、サポートが手厚いので最初に登録してほしい転職サービスです。経験豊富なアドバイザーに、深夜0時までLINEで気軽に相談できます。

ちょっとしたスキマ時間に転職活動を進められるので、忙しくてなかなか時間が作れない人に最適です。未経験歓迎の求人も多く、職歴やスキルがなくても仕事を紹介してもらえます。

| 関連記事 |

|---|

| アルテマキャリアの口コミ・評判 |

今よりも収入を増やす方法

- 昇進・昇格で給与を上げる

- 副業を始める

- 起業・フリーランスとして働く

- 投資する

- 転職する

1.昇進・昇格で給与を上げる

今よりも収入を上げるなら、昇進や昇格で給与を増やしましょう。正社員として会社に勤めていれば、昇給によって大幅な収入アップが期待できます。

月収47万円は、国内の平均月収を大きく上回りますが、手の届かない金額ではありません。積極的に仕事をして評価を上げたり、継続的に働くことで到達できる可能性は高いです。

昇進・昇格で年収アップを目指す際は、評価基準や昇給金額を事前に確認しましょう。企業によっては成果を出しても昇進できなかったり、昇給しても目標金額に届かない場合があります。

2.副業を始める

副業をするのも、収入を上げる方法の1つです。すきま時間や休日に副業をすることで、現職以外で収入を得られます。すぐに大きな収入を得るのは難しいですが、月に1~2万円稼ぐだけでも生活が楽になります。

副業のメリットは、現職を続けながら収入を増やせる点です。最近では、クラウドワークスのような個人で仕事に応募できるサイトがあり、自宅からでも簡単に副業を始められます。

ただし、企業によって副業が禁止されている場合があります。副業を始める際は、事前に就業規則を確認しましょう。

3.起業・フリーランスとして働く

収入を増やすには、起業したりフリーランスとして働く方法があります。成功すれば、仕事をした分だけ収入になるため、大幅な年収アップが可能です。

しかし、起業はリスクも大きいです。起業してから5年後に会社が生き残る確率は10~15%、10年後まで存続できる起業はわずか5%前後と言われています。

フリーランスとして働く場合も、スキルや実績がないと仕事を得るのは難しいです。まずは現職や副業などでスキルを磨き、将来の見通しがついてから起業・フリーランス等の選択肢を検討しましょう。

4.投資する

投資をして収入を増やす方法もあります。2024年からは、利益に対して税金が掛からなくなる新NISAが始まっており、初心者でも投資を始めやすい環境になりました。

投資は元金が減るリスクや、すぐに大きな収入にならないというデメリットがあります。ただし、手間をかけずに収入を増やせる可能性が高いので、少額でも投資に回すのがおすすめです。

月収47万円の場合、多額の投資資金を用意するのは難しいです。将来のための資産運用として、小額から投資を始めてみましょう。

5.転職する

収入を上げるなら、給与の高い企業に転職するのが一番手っ取り早いです。同じ仕事でも、企業や業界を変えるだけで大きな収入アップにつながります。収入アップを狙うなら、求人の給与の項目はよく確認しましょう。

現職で昇給の見込みがなければ、給料が高い企業に転職するのが最も簡単な収入アップの方法です。同業種・職種の企業への転職であれば、これまでのスキルやキャリアを強く活かして選考を有利に進められます。

| 【PR】アルテマ キャリア |

|

「毎日忙しいから……」と転職活動を諦めていませんか?

LINEで気軽に転職サポートが受けられる「アルテマキャリア」

出典:アルテマキャリア公式

アルテマキャリアのメリット5選

- 面談不要で深夜0時までLINE相談可

- AIではなくプロの専門アドバイザーが対応

- 無職やフリーターでもOK

- 12万件以上の多様な求人を保有

- 運営元が上場企業なので安心

「アルテマキャリア」は、LINEで友だち追加するだけで気軽に転職サポートが受けられるサービスです。実績のある転職専門のアドバイザーが多数在籍しています。

5秒でLINE追加した後は、キャリアの相談はもちろん、求人紹介、面接・書類選考対策など、内定までしっかりサポートしてもらえます。

仕事終わりに専門アドバイザーに相談可能

「アルテマキャリア」の転職専門アドバイザーは深夜0時までLINE対応してくれます。「在職中で忙しい」「面談に行くのが大変」などの状況でもスムーズに転職活動を始められます。

12万件以上の求人情報から希望に合う仕事を提案してくれます。内定までは最短1週間で、スキマの時間を活用して適職に出会えます。

まとめ

この記事の結論

- 月収47万円の手取りは約36.2万円

- 国内の平均月収より15万円高い

- 3人家族でも生活できる

月収47万円の手取りは約36.2万円、年間では約434万円です。国内の平均月収を15万円ほど上回る額のため、月収47万円を稼ぐ人は高収入といえます。

月収47万円の人は、一人暮らしや二人暮らしなら、都内に住みつつ貯蓄を進められます。3人家族でも生活は可能ですが、将来的な養育費を考えると、節約を意識した生活が必要です。

月収47万円以上の収入を目指して転職活動をするなら、アルテマキャリアに登録しましょう。スキルや経験を考慮したうえで、年収アップできる転職先を紹介してくれます。

| 【PR】アルテマ キャリア |

|

年収・手取り関連記事

| 年収別の関連記事 | |||

|---|---|---|---|

| 年収200万 | 年収250万 | 年収300万 | 年収350万 |

| 年収400万 | 年収450万 | 年収500万 | 年収550万 |

| 年収600万 | 年収650万 | 年収700万 | 年収750万 |

| 年収800万 | 年収850万 | 年収900万 | 年収950万 |

| 年収1000万 | 年収1100万 | 年収1200万 | 年収1300万 |

| 年収1400万 | 年収1500万 | 年収1600万 | 年収1700万 |

| 年収1800万 | 年収1900万 | 年収2000万 | 年収2500万 |

| 年収3000万 | – | – | – |

| 女性の年収別の関連記事 | |||

| 年収300万 (女性) |

年収400万 (女性) |

年収500万 (女性) |

年収600万 (女性) |

| 年収700万 (女性) |

– | – | – |

| 手取り別の関連記事 | |||

| 手取り13万 | 手取り14万 | 手取り15万 | 手取り16万 |

| 手取り17万 | 手取り18万 | 手取り19万 | 手取り20万 |

| 手取り21万 | 手取り22万 | 手取り23万 | 手取り24万 |

| 手取り25万 | 手取り26万 | 手取り27万 | 手取り28万 |

| 手取り29万 | 手取り30万 | 手取り31万 | 手取り32万 |

| 手取り33万 | 手取り35万 | 手取り36万 | 手取り40万 |

| 手取り45万 | 手取り50万 | 手取り60万 | – |

| 月収別の関連記事 | |||

| 月収14万 | 月収15万 | 月収16万 | 月収17万 |

| 月収18万 | 月収19万 | 月収20万 | 月収21万 |

| 月収22万 | 月収23万 | 月収24万 | 月収25万 |

| 月収26万 | 月収27万 | 月収28万 | 月収29万 |

| 月収30万 | 月収31万 | 月収32万 | 月収33万 |

| 月収34万 | 月収35万 | 月収36万 | 月収37万 |

| 月収38万 | 月収39万 | 月収40万 | 月収41万 |

| 月収42万 | 月収43万 | 月収44万 | 月収45万 |

| 月収50万 | 月収55万 | 月収60万 | 月収70万 |

| 月収80万 | 月収90万 | 月収100万 | 月収150万 |

| 年齢別の平均年収の関連記事 | |||

| 22歳の年収 | 23歳の年収 | 24歳の年収 | 25歳の年収 |

| 26歳の年収 | 27歳の年収 | 28歳の年収 | 29歳の年収 |

| 30歳の年収 | 31歳の年収 | 32歳の年収 | 33歳の年収 |

| 34歳の年収 | 35歳の年収 | 36歳の年収 | 37歳の年収 |

| 38歳の年収 | 39歳の年収 | 40歳の年収 | 42歳の年収 |

| 43歳の年収 | 45歳の年収 | 46歳の年収 | 47歳の年収 |

| 50歳の年収 | – | – | – |

-1-1.jpg)