- お金プラス@編集部

- どんな不動産担保ローンがあるのか?からおすすめの担保ローンまで徹底比較。デメリットまで徹底的に洗い出しました。

「不動産担保ローンを組むならどこがおすすめ?」

「少しでも低金利な不動産担保ローンを組みたい!」

不動産担保ローンは、カードローンなどの無担保ローンに比べると、低金利で融資を受けられるのが魅力です。しかし、文字通り不動産を担保にするので、家が無くなるリスクもあり心配な人は多いですよね。

この記事では、不動産担保ローンのメリット・デメリット、口コミ・評判をもとに、おすすめ不動産担保ローンを徹底比較しています。初めてローンを組む人はもちろん、審査落ちした人向けの対策も記載しているので、最適な不動産担保ローンを見つける参考にしてください!

| 対象者 | 金融機関 | 金利 | 融資スピード | 融資額 |

|---|---|---|---|---|

| 事業者向け |

|

2.49%~8.99% | 最短3日 | 100万円~5億円 |

| 事業者向け |

|

1.95%~6.90% | 最短3日 | 300万円~10億円 |

| 個人向け | ||||

| 個人向け |

|

3.45%~7.45% | 最短即日 | 100万円~10億円 |

目次

不動産担保ローンとは?メリットとデメリット

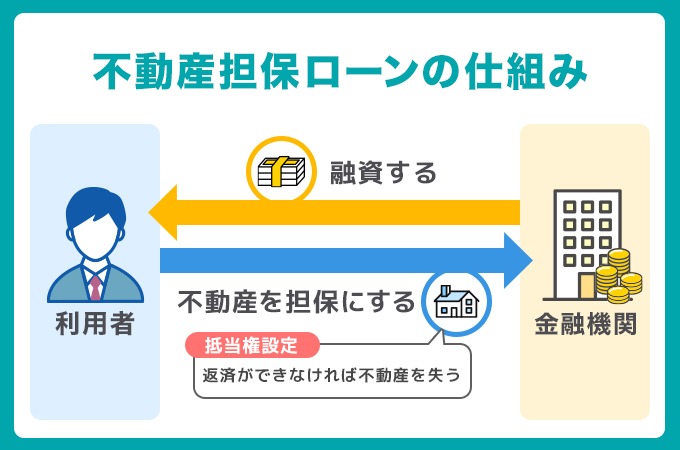

不動産担保ローンとは、文字通り「不動産を担保として融資を受けられるローン」のことです。そのため、万が一借りたお金を返済できなければ、担保に出した不動産(家や土地)を失うことになります。

担保不動産には、融資実行と同時に「抵当権(ていとうけん)」が設定されます。この時、融資をした金融機関のことを「抵当権者」と呼び、お金が返済できないと判断された場合、抵当権者は「抵当権の実行」をします。

抵当権の実行とは、担保不動産を競売にかけ、その売却代金から未返済分のお金を回収することです。また、抵当権には抵当順位(=お金の回収優先順位)があり、不動産担保ローンを組む際は、第一抵当権しか認められないこともあります。

- ▼抵当順位の仕組み(タップで開閉)

-

例:担保不動産の売却額が3,000万円の場合 抵当順位 第一抵当権 第二抵当権 第三抵当権 融資額 2,000万円 1,000万円 1,000万円 回収可能額 2,000万円 1,000万円 0万円 例:担保不動産の売却額が8,000万円の場合 抵当順位 第一抵当権 第二抵当権 第三抵当権 融資額 5,000万円 4,000万円 1,000万円 回収可能額 5,000万円 3,000万円 0万円 抵当順位とは、お金の回収優先順位のことです。抵当順位が高いほうが、抵当権が実行された時、優先的にお金を回収できます。

上記表で例に挙げたように、第一・第二抵当権者が回収しきった場合、第三抵当権者はお金を回収できません。つまり、第三抵当権者は赤字になってしまうと言えます。

そのため、不動産担保ローンを組む際は、優先的にお金を回収できる第一抵当権しか認めてもらえないことがあります。住宅ローンが残っている場合、基本的に住宅ローンを組んだ金融機関が第一抵当権者になっているため、注意しましょう。

不動産担保ローンのメリット

- 無担保ローンに比べ低金利

- まとまった融資が受けられる

- 融資期間が長く月々の返済負担が少ない

不動産担保ローンは、無担保ローンに比べると低金利なのが最大のメリットです。代表的な無担保ローンであるカードローンは年率10%~15%ほどが相場ですが、不動産担保ローンは年率5.0%ほどで融資を受けられます。

また、不動産という高額な資産を担保にするため、まとまった融資を受けやすいです。億単位で借入できる金融機関も多く、アサックスや三井住友トラストL&Fでは、最大10億円の融資にも対応しています。

さらに、返済期間は20~30年など長期間に設定可能です。多額の融資を受けた場合でも、月々の返済額を抑え、無理のない生活をしながら返済を進められます。

不動産担保ローンのデメリット

- 不動産を失うリスクがある

- 融資まで時間がかかる

- 審査のハードルが高い

不動産担保ローンの最大のデメリットは、不動産を失うリスクがあることです。そのため、滞りなく返済ができる範囲で融資を受けるようにしましょう。

また、不動産担保ローンは融資までに2週間~1ヶ月かかることが多いです。アサックスやSBIエステートファイナンスなどは、最短3日の融資スピードをウリにしているため、すぐにお金が必要な方は検討しましょう。

さらに、不動産担保ローンは審査のハードルが高いです。年収や勤続年数、過去に返済が滞っていないかなどが審査されます。もちろん担保不動産も審査対象で、不動産の価値によっては十分な融資を受けられない可能性もあるため注意しましょう。

銀行・ノンバンク・ろうきんの違い

| 金融機関 | 金利 | 融資額 | 融資期間 | 審査スピード | 審査難易度 | 使い道 |

|---|---|---|---|---|---|---|

| 銀行 | 〇やや低い | ×少ない | 〇普通 | ×遅い | ×厳しい | 〇事業用以外OK |

| ノンバンク | △普通 | ◎多い | 〇普通 | ◎早い | ◎甘い | ◎自由 |

| ろうきん | ◎低い | ×少ない | 〇普通 | △不明 | △不明 | ×限定的 |

※詳細は金融機関によって異なります

不動産担保ローンを扱う金融機関は、大きく分けて銀行・ノンバンク・ろうきんの3種類があります。一般的に、金利の低さなら銀行、融資額の高さや審査の通りやすさならノンバンクがおすすめです。

ろうきんは、銀行よりもさらに金利が低めに設定されていますが、使い道が限定的です。事業性資金はもちろん、おまとめや借り換えにも利用できないので注意しましょう。

用語解説

- ・ノンバンク

- 銀行以外の金融機関のこと。銀行とは異なり、預金業務を行わず、お金を貸す業務に特化している。

- ・ろうきん(労働金庫)

- 労働組合や生協会員によってつくられた福祉金融機関のこと。サービスの提供内容は銀行に似ているが、ろうきんは営利を目的としていないのが特徴。

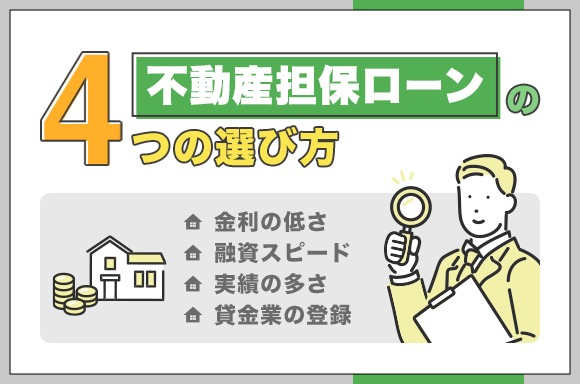

不動産担保ローンおすすめの選び方

金利の低さ|年率3.0~4.0%が目安

不動産担保ローンを組む時に重視したいのが金利の低さで、年率3.0~4.0%を目安にしましょう。不動産担保ローンの金利相場は、銀行だと年率1.0~9.0%、ノンバンクだと年率3.0~12.0%ほどです。

適用される金利は金融機関によって異なり、融資額や返済期間、審査結果を総合的に踏まえて決定されます。融資額や返済期間によっては、期待通りの金利が適用されない可能性があることは覚えておきましょう。

融資額と返済期間が同じ場合は、金利によって返済額が大きく異なります。また、月々の返済額だけでなく、総返済額も比較しましょう。

融資までのスピード

融資までの期間も大切です。審査に時間がかかり、必要な時に資金がないという事態は避けなくてはいけません。融資までのスピードは会社によって異なるため、早期に資金が必要な場合、希望する時期に間に合うかどうか事前に確認する必要があります。

また、最近は「即日融資可能」をうたう会社もありますが、不動産の担保価値の調査に要する時間を考えると、実際には利用者の属性で判断されます。

その場合、思うほど資金が調達できない、または金利が高くなるなど融資条件が厳しくなる可能性があるので注意が必要です。

実績の多さ

ローン商品には、住宅ローンやカードローンなど様々なものがあるので、その中でも不動産担保ローンの取扱い実績が多い会社がおすすめです。

実績のある会社は、実績数が1つのウリなので、公式サイトに掲載されていることが多いです。例えば、アサックスの公式サイトには、年間1,000件以上の実績がある旨が書かれています。実際の融資事例を載せている会社もあるため、あわせて参考にしましょう。

実績が多い会社は、評価額の算出などのノウハウがあるため、より適切な融資を行ってくれるでしょう。また、実績がある会社は、相談内容にも親身かつ正確に答えてくれるため、チェックしておきたいポイントです。

貸金業の登録があるか

貸金業の登録があるかを必ず確認しましょう。不動産担保ローンを扱う会社の中には、存在しない会社や低金利をうたって顧客を集める悪質な業者もいます。貸金業を営む場合、財務局長または都道府県に貸金業の登録をすることが義務付けられています。

そのため登録がない会社の利用は避けるべきでしょう。登録の有無は、日本貸金業協会や金融庁のホームページで確認できます。

不動産担保ローンは、不動産という大きな資産を担保にするものです。そのため安心して利用できる会社なのか、融資審査などに費用がかかるのかなど、事前にしっかり確認しましょう。

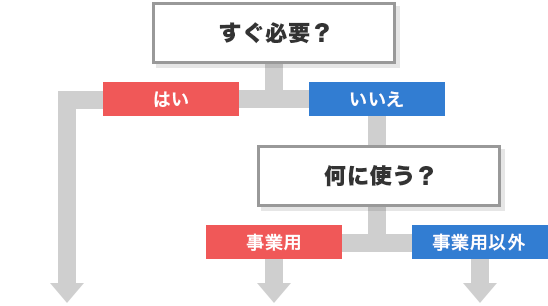

不動産担保ローンおすすめフローチャート

不動産担保ローンを選ぶおすすめフローチャートです。すぐに必要なら「アサックス」の不動産担保ローンをおすすめします。最短3日で融資を受けられ、融資上限も10億円と高額な融資にも対応可能です。

融資まで1ヶ月ほど待てるのであれば、アサックスよりも低金利が見込める「関西みらい銀行」「滋賀銀行」をおすすめします。関西みらい銀行は、5,000万円までであれば事業性資金も融資可能です。

ただし、アサックスは関東地方の1都3県にしか対応していなかったり、滋賀銀行は上限額が3,000万円などデメリットもあります。他の金融機関もしっかりと比較し、自分に合った不動産担保ローンを選ぶことが大切です。

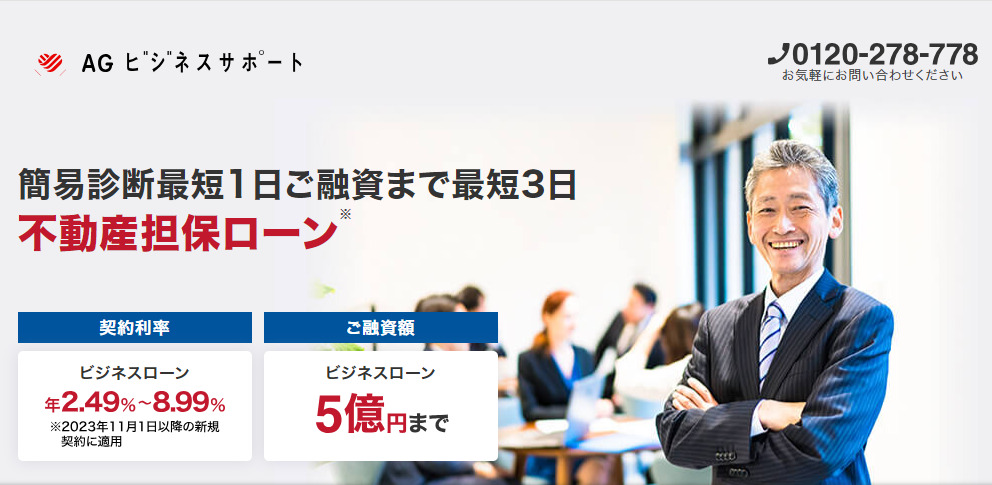

【申し込み1分・最短3日で融資】事業者にはAGビジネスサポートがおすすめ!

- WEB申し込みなら入力1分

- 調査料・保証料0円

- 年間6,000件の融資実績

- 住宅ローン返済中も相談可能

- ローン最長支払い回数360回

事業者向け不動産担保ローン「AGビジネスサポート」は、保証人不要(※法人契約の場合は原則代表者の連帯保証が必要。担保提供者の連帯保証が必要な場合があります)

・抵当順位不問で、最大カードローン100万円〜5,000万円(※個人事業主2,000万円以下)・ビジネスローン100万円〜5億円まで利用できる不動産担保ローンです。

カードローンの金利は5.0%~11.9%、ビジネスローンの金利は2.49%~8.99%(※2023年11月1日以降の新規契約に適用)です。ビジネスローンの上限金利は他社と比較しても低い方なことから、低金利の不動産担保ローンを探している方におすすめできます。

年間6,000件の融資実績に加え、東証一部上場企業のアイフルグループ会社が運営しているため、安心して利用できるのもポイントです。

「長期的に返していきたい」という要望をはじめとするさまざまなニーズに応えた実績、従業員数の少ない企業への貸し出し実績もあるため、まずは相談してみることをおすすめします。

不動産担保ローンおすすめノンバンクランキング|比較表

| 金融機関 | リンク | 総合評価 | 金利 | 融資額 | 融資期間 | 審査・融資スピード | 使い道 | 返済方法 |

|---|---|---|---|---|---|---|---|---|

|

★★★★★ | 1.95%~5.90% (通常) 1.95%~5.90% (事業用) ※どちらも固定金利 |

300万円以上10億円以下 (1万円単位) |

3ヶ月以上30年以内 (1ヶ月単位) |

融資:最短3日 | 原則自由 (事業性資金も可能) |

元利均等返済 元金一括返済 |

|

|

★★★★☆ | 4.0%〜15/0% (変動金利) | 柔軟に対応 | 最長30年(1~360回) ※不動産売却つなぎローンのみ 最長2年(1~24回) |

最短当日 | 不明 | 元金一括返済 元利均等返済 元金自由返済 |

|

|

★★★★☆ | 年率:3.45~7.45% 実質金利:年15.0%以内 |

100万円~10億円 | 1ヶ月~30年 | 最速当日 | 原則自由 | 自由返済方式 一括返済方式 元利均等返済方式 元金均等返済方式 |

|

|

★★★☆☆ | 3.4%~9.8% | 不動産担保ローン :30万円~5億円 不動産つなぎローン :50万円~1億円 |

不動産担保ローン :最長35年(1~420回) 不動産つなぎローン :1ヶ月~5年(1~60回) |

不動産担保ローン :最短3日” |

不動産担保ローン:原則なし | 不動産担保ローン :元利均等 自由返済 一括返済 ボーナス併用返済等 不動産つなぎローン :利払い一括返済 自由返済 |

※2021年8月時点

- ▼ランキングの評価基準(タップで開閉)

-

-

ランキング評価基準 - ・金利の低さ

- ・融資額の多さ

- ・審査と融資スピード

- ・融資の受けやすさ

おすすめの不動産担保ローンについて、当サイト編集部が上記4項目を徹底比較し、口コミも参考に総合評価を算出しています。

-

アサックス(不動産担保ローン)|最低2.0%未満の固定金利

- 総合評価

アサックスの特徴

- 最低2.0%以下の固定金利の低さ

- 最短3日の融資スピード

| 金利 | 1.95%~5.90% (通常) 1.95%~4.80% (事業用) ※どちらも固定金利 |

||||||||

|---|---|---|---|---|---|---|---|---|---|

| 融資額 | 300万円以上10億円以下 (1万円単位) |

||||||||

| 融資期間 | 3ヶ月以上30年以内 (1ヶ月単位) |

||||||||

| 融資スピード | 融資:最短3日 | ||||||||

| 使い道 | 原則自由 (事業性資金も可能) |

||||||||

| 返済方法 | 元利均等返済 元金一括返済 |

||||||||

| 対応エリア | 東京都、神奈川県、埼玉県、千葉県 | ||||||||

| 申し込み条件 | 健康な方 | ||||||||

| 運営会社 | アサックス | ||||||||

| 資本金 | 23億784万円 | ||||||||

※2021年8月時点

アサックス(不動産担保ローン)のメリット

- 最低2.0%以下の固定金利の低さ

- アサックスの不動産担保ローンは、固定金利が最低2.0%未満と低いです。ノンバンクは金利が高い傾向がある中、2.0%を切る低金利で融資を受けられるのは、アサックスならではのメリットといえます。

- 最短3日の融資スピード

- アサックスの不動産担保ローンは、最短3日で融資を受けられるスピード感が魅力です。すぐに資金を調達したい方は、まずアサックスを検討しましょう。

- 最高10億円まで融資可能

- アサックスの不動産担保ローンは、最高10億円まで融資可能です。誰でも10億円の融資が受けられるわけではありませんが、億単位の高額な融資でも相談する価値があるでしょう。

アサックス(不動産担保ローン)のデメリット

- 対応エリアが限定

- アサックスの不動産担保ローンは、対応エリアが限られています。東京都・神奈川県・埼玉県・千葉県のみ対応しているため、地方にお住まいの方は他社を検討しましょう。

アサックス(不動産担保ローン)の評判と口コミ

- ひばり御殿さん|40代前半|男性|通信|2021.01.23

-

良い点|第二抵当権でも融資をしてくれた

- 私がマンションを持っているとき、まだ住宅ローンが数百万円残っている状態で、不動産担保ローンを申し込んだことがあります。

断られることを覚悟のうえで、マンションを担保にして借りたいと依頼したところ、マンションの評価額が住宅ローンの残債を上回っているという判断をしてくれて、300万円を貸してくれました。

第二抵当権でも融資をしてくれたため、審査能力は高いのだと思いました。

-

悪い点|期限前に償還をおこなう場合は、手数料が必要となる

- 気になった点は、期限前に債務を償還する場合は、中途解約金という名目で3%程度の手数料を支払う必要があったことです。債務額に対して3%ですから、約10万円です。

他の金融機関から住宅ローンやカードローンを借りた場合、期限前に償還する場合は、中途解約金は発生しません。

そのため、せっかく繰り上げ返済したにもかかわらず損をした気持ちにさせられました。

- 大村増さん|30代後半|男性|大手商社|2021.01.23

-

良い点|金利も安く大手の安心感もある

- 東証一部上場、50年以上の歴史のある会社であり、安心しておはなしを進められました。

金利も業界最高水準であると思いますし、審査回答は翌日にでたのでおすすめできます。

-

悪い点|審査が厳しいという噂

- 最大手ということもあり、審査は厳しいと伺っていました。私はスムーズに審査を通過しましたが、一定のラインを超えないと対応していただけないそうです。

つばさコーポレーション|融資額が柔軟に対応できる

- 総合評価

つばさコーポレーションの特徴

- 低金利で借り入れできる

- 最大30年の長期借り入れが可能

- 審査が比較的甘い

| 金利 | 不動産活用ローン 不動産ビジネスローン 不動産売却つなぎローン :適用年率 4.00%~15.00% 実質年率 15.00%以下 不動産購入ローン :適用年率 4.00%~6.50% 実質年率 15.00%以下 不動産スーパーサポートローン :適用年率 3.8%~7.8% 実質年率 15.00%以下 |

||||||||

|---|---|---|---|---|---|---|---|---|---|

| 融資額 | 柔軟に対応 | ||||||||

| 融資期間 | 最長30年(1~360回) ※不動産売却つなぎローンのみ 最長2年(1~24回) |

||||||||

| 融資スピード | 最短当日 | ||||||||

| 使い道 | 不明 | ||||||||

| 返済方法 | 元金一括返済 元利均等返済 元金自由返済 |

||||||||

| 対応エリア | 日本全国 | ||||||||

| 申し込み条件 | 個人の方 | ||||||||

| 運営会社 | 株式会社つばさコーポレーション | ||||||||

| 出資金 | 6,000万円 | ||||||||

※203年10月時点

つばさコーポレーションのメリット

- 融資額の上限がない

- つばさコーポレーションは、融資額の範囲を明確に定めていません。審査は不動産への評価をもとにおこなわれます。

審査結果次第で、他社が提示する金額を超える融資が期待できます。

- 最短当日で借り入れできる

- つばさコーポレーションは、申し込みから融資実行までのスピード感が強みです。最短で申し込み当日に融資が受けられます。

ただし、融資までの期間は最長で1週間後となることもあります。必ずすぐに借りられるわけではないことは理解しておきましょう。

つばさコーポレーションのデメリット

- 電話問い合わせは平日しかできない

- つばさコーポレーションは、土日祝日の電話受付をおこなっていません。そのため、平日は仕事で終日忙しい、という方は問い合わせに不便を感じるでしょう。

すぐに回答は得られないものの、公式サイトの問い合わせフォームまたはFAXから問い合わせそのものは可能です。

問い合わせたいことは平日のなるべく早いうちに送っておけば、週明け以降の早期の回答が期待できるでしょう。

トラストホールディングス|融資上限が高額

- 総合評価

トラストホールディングスの特徴

- ・専門家による迅速・丁寧な対応が期待できる

| 金利 | 年率:3.45~7.45% 実質金利:年15.0%以内 |

||||||||

|---|---|---|---|---|---|---|---|---|---|

| 融資額 | 100万円~10億円 | ||||||||

| 融資期間 | 1ヶ月~30年 | ||||||||

| 融資スピード | 最速当日 | ||||||||

| 使い道 | 原則自由 | ||||||||

| 返済方法 | 自由返済方式 一括返済方式 元利均等返済方式 元金均等返済方式 |

||||||||

| 対応エリア | 日本全国 | ||||||||

| 申し込み条件 | 不動産所有者の同意があれば法人、個人は問わない。 | ||||||||

| 運営会社 | トラストホールディングス株式会社 | ||||||||

| 資本金 | 9,980万円 | ||||||||

※2023年10月時点

トラストホールディングスのメリット

- 融資上限が高額

- トラストホールディングスの融資額の上限は10億円です。これは業界でも最高クラスの水準です。

さらに、10億円を超える融資の相談にも応じています。可能な限り多額の融資を希望する方にはおすすめの業者です。

- 最速で申込日の午後には融資を受けられる

- トラストホールディングスは、申し込みから融資実行までの迅速さが魅力です。午前中にローンを申し込めば、最短で当日午後以降には融資が決定し、実行されます。

トラストホールディングスのデメリット

- 期限前返済違約金の上限が高い

- トラストホールディングスで繰り上げ返済をおこなった場合、ペナルティとして期限前返済違約金が発生します。

料率は、返済元金に対して最大5.5%です。融資後の資金繰り次第では、支払い総額を抑えるために繰り上げ返済を考えている方にはデメリットといえるでしょう。

総合マネージメントサービス|低金利で融資が受けられる

- 総合評価

総合マネージメントサービス

- 低金利で融資が受けられる

- 上限5億円の高い融資額

- 最短3日と審査が迅速

| 金利 | 3.4%~9.8% | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 融資額 | 不動産担保ローン :30万円~5億円 不動産つなぎローン :50万円~1億円 |

||||||||

| 融資期間 | 不動産担保ローン :最長35年(1~420回) 不動産つなぎローン :1ヶ月~5年(1~60回) |

||||||||

| 融資スピード | 不動産担保ローン:最短3日 | ||||||||

| 使い道 | 不動産担保ローン:原則なし | ||||||||

| 返済方法 | 不動産担保ローン :元利均等 自由返済 一括返済 ボーナス併用返済等 不動産つなぎローン :利払い一括返済 自由返済 |

||||||||

| 対応エリア | 日本全国 | ||||||||

| 申し込み条件 | 不明 | ||||||||

| 運営会社 | 株式会社 総合マネージメントサービス | ||||||||

| 資本金 | 8,400万円 | ||||||||

※2023年10月時点

総合マネージメントサービスのメリット

- 借入期間が最長35年

- 総合マネージメントサービスは、借入期間の長さが強みです。

最長35年の借入期間は業界トップクラスです。低金利で高額のローンが長期で借りられます。

- 保証人が原則不要

- 総合マネージメントサービスは、融資対象物件に対して抵当権もしくは根抵当権は必要ですが、保証人は原則不要としています。

保証人を立てる用意がない方にはおすすめの業者と言えるでしょう。

総合マネージメントサービスのデメリット

- 事務手数料が高い

- 総合マネージメントサービスのデメリットは、契約金額にかかる事務手数料が高額な点です。料率は1.0~5.0%と、業界でも高い水準に設定されています。

不動産担保ローンおすすめ銀行ランキング|比較表

| 金融機関 | リンク | 総合評価 | 金利 | 融資額 | 融資期間 | 審査・融資スピード | 使い道 | 返済方法 |

|---|---|---|---|---|---|---|---|---|

|

★★★★★ | ①1.95%~4.875% (目的が明確) ②3.375%~7.875% (使途自由) ※どちらも変動金利 |

300万円以上3,000万円以下 (1万円単位) |

1年以上30年以内 (6ヶ月単位) |

仮審査:2~3営業日 本審査:5~6営業日 |

①使途が明確で健全な目的資金 ②原則自由 (事業性資金を除く) |

元利均等返済 | |

|

★★★★★ | 2.0%~3.9% (変動金利) 4.9%~9.8% (固定金利) |

100万円以上1億円以下 (1万円単位) ※事業性資金は5,000万円まで |

1年以上25年以内 (1ヶ月単位) |

不明 | 原則自由 (事業性資金も可能) |

元利均等返済 | |

|

★★★★☆ | 0.85%~8.35% (変動金利) 1.20%~8.75% (固定金利) |

100万円以上1億円以下 (10万円単位) |

1年以上20年以内 (1年単位) |

審査:最短4日 | 原則自由 (事業性資金を除く) |

元利均等返済 | |

|

★★★★☆ | 0.61%~9.38% (2021年8月契約) ※5年ごと見直し固定金利 |

100万円以上1億円未満 (10万円単位) |

1年以上25年以内 (1ヶ月単位) |

融資:最短3週間 | 原則自由 (事業性資金を除く) |

元利均等返済 | |

|

★★★★☆ | 2.95%~8.90% (変動金利) | 300万円以上1億円以下 (10万円単位) |

1年以上25年以内 (1ヶ月単位) |

融資:最短3週間 | 原則自由 (事業性資金を除く) |

元利均等返済 | |

|

★★★☆☆ | 3.675% (変動金利) 3.300% (3年固定金利型) 3.500% (5年固定金利型) |

1,000万円以上2億円以下 (10万円単位) |

1年以上35年以下 (1年単位) |

仮審査:1週間 本審査:2週間 |

不動産購入等の資金 相続・事業承継の資金 その他オリックスが認める資金 (事業性・消費性資金を除く) |

元利均等返済 |

※2021年8月時点

- ▼ランキングの評価基準(タップで開閉)

-

-

ランキング評価基準 - ・金利の低さ

- ・審査と融資スピード

- ・融資の受けやすさ

- ・資金の使い道の広さ

おすすめの不動産担保ローンについて、当サイト編集部が上記4項目を徹底比較し、口コミも参考に総合評価を算出しています。

-

滋賀銀行(不動産担保ローン)|目的が明確だと低金利

- 総合評価

滋賀銀行の特徴

- 目的が明確だと金利が低くなる

- 1万円単位で融資額を決められる

| 金利 | ①1.95%~4.875% (目的が明確) ②3.375%~7.875% (使途自由) ※どちらも変動金利 |

||||||||

|---|---|---|---|---|---|---|---|---|---|

| 融資額 | 300万円以上3,000万円以下 (1万円単位) |

||||||||

| 融資期間 | 1年以上30年以内 (6ヶ月単位) |

||||||||

| 融資スピード | 仮審査:2~3営業日 本審査:5~6営業日 |

||||||||

| 使い道 | ①使途が明確で健全な目的資金 ②原則自由 (事業性資金を除く) |

||||||||

| 返済方法 | 元利均等返済 | ||||||||

| 対応エリア | 全国 | ||||||||

| 申し込み条件 | ①安定継続収入のある方 ※学生以外 ②満20歳以上で完済時に満81歳未満 ③保証会社の保証が受けられる方 保証会社:セゾンファンデックス |

||||||||

| 運営会社 | 滋賀銀行 | ||||||||

| 資本金 | 330億円 | ||||||||

※2021年8月時点

滋賀銀行(不動産担保ローン)のメリット

- 目的が明確だと金利が低くなる

- 滋賀銀行の不動産担保ローンは、目的を明確にすれば、自由用途で借りる場合に比べて金利が低くなります。明確な目的の具体例としては、住宅や車の購入、教育資金などです。

- 1万円単位で融資額を決められる

- 滋賀銀行の不動産担保ローンは、1万円単位で融資額を決められます。会社によっては10万円単位でしか借りられないこともあるため、必要な金額だけを借りて、利息分を少しでも小さくできるのはメリットです。

- 全国対応している

- 滋賀銀行の不動産担保ローンは、全国に対応しています。滋賀県が主な拠点ですが、滋賀県民以外も利用可能なので、ぜひ検討しましょう。

滋賀銀行(不動産担保ローン)のデメリット

- 融資上限額が低い

- 滋賀銀行の不動産担保ローンは、融資上限額が3,000万円と低いです。必要な融資額が3,000万円以下の方におすすめします。

滋賀銀行(不動産担保ローン)の評判と口コミ

- ゴジラ青井さん|30代後半|男性|コンサル|2021.07.12

-

良い点|金利は低い、、と思う

- 滋賀銀行は金利が低いと思います。多分。

家を担保にするということで、かなり念入りに色々調べたんですが、大手の有名銀行よりも滋賀銀行が結構おすすめされているようで。

実際に利用したところ、たしかに金利は低いように感じました。今は返済期間中ですが、何不自由なく過ごせていますし、返済も順調です。

-

悪い点|今すぐ借りたい人には向かない

- いわゆるノンバンクと言われるところは、すぐ借りられるようです。

が、滋賀銀行はそうじゃないので、2週間くらいかかりました。ただ、滋賀銀行だけじゃなく、銀行は全部そうらしいです。2週間くらいはかかるとのこと。

ほんとうに今すぐ借りたい人なら、おすすめしません。

- 田中たなかさん|40代前半|男性|大手商社|2021.07.09

-

良い点|対応がよくスムーズに借りれた

- 私は約800万円ほどの借入で、持ち家を担保に問題なく借りれました。

担当者の方の対応がとても親切で、細かい質問にも快く回答していただけました。

審査もとくに時間がかかることなく、申し込みから2週間も経たずに借りれた記憶があります。

滋賀銀行という名前ではありますが、全国対応しているので、どの地域に住んでる方にもおすすめできます。

-

悪い点|超高額融資はできない

- 滋賀銀の不動産担保ローンは上限が3000万円とのことで、超高額な融資は受けられません。ただ、実際はそれだけの融資を受けるとなると、担保にする家もそれなりに評価される家じゃないと厳しいのかなと。そう考えると、多くの人はまず不満なく利用できると思います。

関西みらい銀行(不動産担保ローン)|事業性資金としても利用可能

- 総合評価

関西みらい銀行の特徴

- 事業性資金も可能

- 1万円単位で融資額を決められる

| 金利 | 2.0%~3.9% (変動金利) 4.9%~9.8% (固定金利) |

||||||||

|---|---|---|---|---|---|---|---|---|---|

| 融資額 | 100万円以上1億円以下 (1万円単位) ※事業性資金は5,000万円まで |

||||||||

| 融資期間 | 1年以上25年以内 (1ヶ月単位) |

||||||||

| 融資スピード | 不明 | ||||||||

| 使い道 | 原則自由 (事業性資金も可能) |

||||||||

| 返済方法 | 元利均等返済 | ||||||||

| 対応エリア | 全国 | ||||||||

| 申し込み条件 | ①満20歳以上満70歳以下の方 かつ完済時に満81歳未満の方 ②安定継続収入のある方 ※学生以外 ③保証会社の保証が受けられる方 保証会社:セゾンファンデックス ④過去に信用事故の無い方 |

||||||||

| 運営会社 | 関西みらい銀行 | ||||||||

| 資本金 | 389億71百万円 | ||||||||

※2021年8月時点

関西みらい銀行(不動産担保ローン)のメリット

- 事業性資金も可能

- 関西みらい銀行の不動産担保ローンは、事業性資金でも5,000万円まで融資を受けられます。銀行系の不動産担保ローンでは、事業性資金を不可にしている会社が多いため、事業用としてローンを考えている方は関西みらい銀行がおすすめです。

- 1万円単位で融資額を決められる

- 関西みらい銀行の不動産担保ローンは、1万円単位で融資額を決められます。会社によっては10万円単位でしか借りられないこともあるため、必要な金額だけを借りて、利息分を少しでも小さくできるのはメリットです。

- 全国対応している

- 関西みらい銀行の不動産担保ローンは、全国に対応しています。関西地方が主な拠点ですが、関西以外の方も利用できるため、気軽に相談しましょう。

関西みらい銀行(不動産担保ローン)のデメリット

- 事業性資金だと融資上限額が低い

- 関西みらい銀行は、事業性資金の場合、融資上限額が5,000万円と低いです。事業性資金が5,000万円以上必要な方は、ノンバンクの不動産担保ローンを検討しましょう。関西みらい銀行は、事業用以外であれば最大1億円まで借入可能です。

関西みらい銀行(不動産担保ローン)の評判と口コミ

- ナナシさん|30代後半|無回答|事務員|2021.04.07

-

良い点|分かりやすい説明

- 初めてのローンでわからない事だらけだったが、分かりやすい説明で安心できた。ガン保険付きでも金利がかなり良かった。審査もスムーズに通り、返済計画など親身に相談に乗ってもらえた。担当の方の人柄も良かった。

-

悪い点|契約日について

- 特に悪い点が今のところ有るのか分からないが、あえて言うなら、契約日は平日なので仕事が休みにくい時期に無理に休みを取らなければならない事、給料の振り込み先を関西みらい銀行に変更してもらう手続きを会社にお願いする事。くらいかと。

- リユニさん|30代後半|男性|エンターテインメント|2021.01.23

-

良い点|100万円から融資可能

- 元関西アーバン銀行。

他のフリーローン系に比べ、借入額が100万円から。用途先が他銀行より幅広く対応していたのが良点。

-

悪い点|金利は少し高い

- 金利の実質年率は他と比べると高い。最低年率も2%からでよそと比べると若干時代遅れ。

東京スター銀行(不動産担保ローン)|金利の低さと審査の早さが魅力

- 総合評価

東京スター銀行の特徴

- 最低金利が1.0%前後

- 審査が最短4日で完了

| 金利 | 0.85%~8.35% (変動金利) 1.20%~8.75% (固定金利) |

||||||||

|---|---|---|---|---|---|---|---|---|---|

| 融資額 | 100万円以上1億円以下 (10万円単位) |

||||||||

| 融資期間 | 1年以上20年以内 (1年単位) |

||||||||

| 融資スピード | 審査:最短4日 | ||||||||

| 使い道 | 原則自由 (事業性資金を除く) |

||||||||

| 返済方法 | 元利均等返済 | ||||||||

| 対応エリア | 全国 | ||||||||

| 申し込み条件 | ①日本国籍か外国籍で永住権持ち かつ国内居住の個人の方 ②年収200万円以上の方 ③満20歳以上69歳以下の方 かつ完済時84歳以下の方 |

||||||||

| 運営会社 | 東京スター銀行 | ||||||||

| 資本金 | 260億円 | ||||||||

※2021年8月時点

東京スター銀行(不動産担保ローン)のメリット

- 最低金利が1.0%前後

- 東京スター銀行の不動産担保ローンは、最低金利が1.0%前後で融資を受けられます。適用金利は、融資額が高いほど低くなるため、1億円近くの高額融資だと1.0%前後の低金利が見込めるでしょう。

- 審査が最短4日で完了

- 東京スター銀行の不動産担保ローンは、審査が最短4日で完了します。銀行系の不動産担保ローンは、審査に最短1~2週間かかることも多いため、審査の早さは東京スター銀行のメリットです。

- 全国対応している

- 東京スター銀行の不動産担保ローンは、全国に対応しています。銀行名には「東京」と含まれていますが、国内在住の方であれば申し込みが可能です。

東京スター銀行(不動産担保ローン)のデメリット

- 融資額が10万円単位

- 東京スター銀行の不動産担保ローンは、融資額が10万円単位でしか決められません。細かく設定できない分、余剰分の利息を余計に支払う必要があるのはデメリットといえます。

- 上限金利が高い

- 東京スター銀行の不動産担保ローンは、上限金利が8.0%以上と高いです。少額融資の場合、高い金利が適用される可能性があるため、自分の融資希望額だとどれくらいの金利が適用されるのか問い合わせてみましょう。

東京スター銀行(不動産担保ローン)の評判と口コミ

- りぶ0522さん|30代後半|女性|広告|2021.02.01

-

良い点|年収条件が助かる

- 年収200万でここまで低金利になるのも珍しい。ちゃんと客として扱ってもらえ、他で話をきいたときのような高圧的な態度はとられませんでした。

-

悪い点|上限金利はもう少し

- 上限金利が他有名ローン会社より高いようです。とはいえ、審査レベルとの兼ね合いもあるのでいわゆる年収に自信が持てない人にはおすすめです。

- ふくながさん|40代後半|男性|IT関連|2020.12.20

-

良い点|親の名義となっている不動産を担保にできる

- 良い点は、借主である契約者本人名義の不動産ではなく、契約者の親の名義となっている不動産を担保にして不動産担保ローンを借りることができることです。

もちろん私が親から同意を得ることが必要ですが、担保を提供するかわりに2000万円の融資を受けることができたため、利便性の高い金融商品だと感じました。

-

悪い点|私名義の不動産を担保にできなかった

- 私の名義となっている不動産を担保にできなかった点は残念だと思います。担保にできなかった理由は、住宅ローンの抵当権が設定されているためです。

住宅の評価額に対して、住宅ローンの残債が占める比率は50%だと考えられたのですが、それでも私の名義の不動産を担保にして、不動産担保ローンを貸してはくれませんでした。

この点は不満に感じています。

楽天銀行(不動産担保ローン)|最低1.0%未満の低金利

- 総合評価

楽天銀行の特徴

- 最低1.0%未満の低金利

- 楽天グループ運営の安心さ

| 金利 | 0.61%~9.38% (2021年8月契約) ※5年ごと見直し固定金利 |

||||||||

|---|---|---|---|---|---|---|---|---|---|

| 融資額 | 100万円以上1億円未満 (10万円単位) |

||||||||

| 融資期間 | 1年以上25年以内 (1ヶ月単位) |

||||||||

| 融資スピード | 融資:最短3週間 | ||||||||

| 使い道 | 原則自由 (事業性資金を除く) |

||||||||

| 返済方法 | 元利均等返済 | ||||||||

| 対応エリア | 全国 | ||||||||

| 申し込み条件 | ①満20歳以上70歳未満の方 かつ完済時に満80歳未満の方 ②日本国籍または外国籍で永住権持ち ③安定継続収入がある方 |

||||||||

| 運営会社 | 楽天銀行 | ||||||||

| 資本金 | 25,954百万円 | ||||||||

※2021年8月時点

楽天銀行(不動産担保ローン)のメリット

- 最低1.0%未満の低金利

- 楽天銀行の不動産担保ローンは、最低金利が1.0%未満で融資を受けられます。適用金利は、融資額が高いほど低くなるため、1億円近くの高額融資だと1.0%未満の低金利が見込めるでしょう。

- 楽天グループ運営の安心さ

- 楽天銀行の不動産担保ローンは、楽天グループが運営元である安心感があります。不動産という資産を担保にし、高額なお金が動くローンのため、大手グループ運営の安心感があるのはメリットでしょう。

楽天銀行(不動産担保ローン)のデメリット

- 融資額が10万円単位

- 楽天銀行の不動産担保ローンは、融資額が10万円単位でしか決められません。細かく設定できない分、余剰分の利息を余計に支払う必要があるのはデメリットといえます。

- 上限金利が高い

- 楽天銀行の不動産担保ローンは、上限金利が9.0%以上と高いです。少額融資の場合、高い金利が適用される可能性があるため、自分の融資希望額だとどれくらいの金利が適用されるのか問い合わせてみましょう。

楽天銀行(不動産担保ローン)の評判と口コミ

- 七子さん|20代後半|無回答|美容関係|2021.02.19

-

良い点|比較的審査が通りやすいかな

- おまとめローンを組みたかったのですが、なかなかどこの銀行も審査が通らず、楽天銀行の不動産担保ローンに申込みました。

不動産を担保にするぶん、やはり無担保ローンやカードローンに比べて限度額も大きく審査も通りました。

また、家族などにバレないので安心できました。

-

悪い点|メール連絡が多い

- メールでの勧誘が多い気がします。

メルマガ設定などで来ないようにできるかもしれませんが重要なメールなどは目を通したいのでそのままにしてあります。

不動産担保ローンのみならず、楽天カードや楽天銀行などの他の商品の勧誘がメールにてたくさん届きます。ただ、お得な情報もあるのでありがたい面もあります。

- みのんさん|40代前半|男性|メディア|2020.10.03

-

良い点|メリット豊富

- 私の叔母が楽天不動産担保ローンを利用しています。 メリットとしては「上限金利が低金利であること」「銀行が提供する信頼性」「本人以外の家族(三親等以内)の所有不動産も利用可能」「借り換えやおまとめ利用も可能」「完済時年齢が80歳までが対象」がありそれらに魅力が感じられれば利用するのもいいと思います。

-

悪い点|デメリットもそれそれぞれ

- デメリットとしては「事務手数料が融資金額の2.0%(税別)と高い」「事業性資金に利用できない」「最長25年までの借入しかできない」「最高3000万円と低額の借入しかできない」「融資実行までは3週間~1ヶ月かかる」「楽天銀行からの借入の借り換え・おまとめはできない。」「5年で見直しが入るため実質的な変動金利」などがあり利用時には注意が必要です。

住信SBIネット銀行(不動産担保ローン)|金融系大手SBIグループだから安心

- 総合評価

住信SBIネット銀行の特徴

- 金融系大手SBIグループの安心感

- 手続きがネットで完結

| 金利 | 2.95%~8.90% (変動金利) | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 融資額 | 300万円以上1億円以下 (10万円単位) |

||||||||

| 融資期間 | 1年以上25年以内 (1ヶ月単位) |

||||||||

| 融資スピード | 融資:最短3週間 | ||||||||

| 使い道 | 原則自由 (事業性資金を除く) |

||||||||

| 返済方法 | 元利均等返済 | ||||||||

| 対応エリア | 全国 | ||||||||

| 申し込み条件 | ①満20歳以上で完済時に満75歳以下 ②安定継続収入がある方 ③保証会社の保証が受けられる方 保証会社:三井住友トラスト L&F |

||||||||

| 運営会社 | 住信SBIネット銀行 | ||||||||

| 資本金 | 310億円 | ||||||||

※2021年8月時点

住信SBIネット銀行(不動産担保ローン)のメリット

- 金融系大手SBIグループの安心感

- 住信SBIネット銀行の不動産担保ローンは、金融系大手のSBIグループが運営している安心感があります。不動産という資産を担保にし、高額なお金が動くローンのため、大手グループ運営の安心感があるのはメリットでしょう。

- 仮審査がネットで完結

- 住信SBIネット銀行の不動産担保ローンは、仮審査がネットで完結します。仮審査・本審査・契約の3回に分けて郵送やり取りが必要な会社も多いため、煩わしい郵送やり取りが少ないのはメリットです。

住信SBIネット銀行(不動産担保ローン)のデメリット

- 金利がやや高い

- 住信SBIネット銀行の不動産担保ローンは、金利がやや高いです。ただし、融資額によっては他社よりも低い金利が適用される可能性はあるため、ネットで完結する仮審査だけでも検討すると良いでしょう。

- 融資額が10万円単位

- 住信SBIネット銀行の不動産担保ローンは、融資額が10万円単位でしか決められません。細かく設定できない分、余剰分の利息を余計に支払う必要があるのはデメリットといえます。

住信SBIネット銀行(不動産担保ローン)の評判と口コミ

- あさとさん|30代後半|女性|IT関連|2021.06.30

-

良い点|とにかく金利が安く、ネットで完結

- メガバンクは金利が高く、時間もかかるイメージだったのでネット銀行に絞って探していました。

当時1番金利が安く、ネットでの評価もよかったのでSBIにしました。

利用後も、返済額の確認や繰上げ返済の手続きがすべてwebで完結するのが便利です。

-

悪い点|特になし

- すべてwebで行えるというのは、対面でのやり取りに安心感を覚える人には不便な点かもしれません。

私は対面でのやり取りはわずらわしく、なるべくwebですべてを終わらせたいタイプなのでありがたいです。

他に悪い点は特に見当たりません。

- 田中正則さん|30代後半|男性|営業|2021.01.23

-

良い点|低金利かつ長期借入

- 住信SBIは、金利3%という低金利に加えて借入期間25年設定で借入可能です。住宅ローン返済中でも不動産担保ローンを組むことができたので助かりました。天下のSBIさんなので、ネットも充実しています。手続きも速く、返済をオンラインで操作できるのは助かります。

-

悪い点|他の営業連絡がくる

- SBIの他の金融サービスについて紹介があります。

オリックス銀行(不動産担保ローン)|適用金利が3.0%台で一定

- 総合評価

オリックス銀行の特徴

- 適用金利が3.0%台で一定

- 最大2億円の高額融資

| 金利 | 3.675% (変動金利) 3.300% (3年固定金利型) 3.500% (5年固定金利型) |

||||||||

|---|---|---|---|---|---|---|---|---|---|

| 融資額 | 1,000万円以上2億円以下 (10万円単位) |

||||||||

| 融資期間 | 1年以上35年以下 (1年単位) |

||||||||

| 融資スピード | 仮審査:1週間 本審査:2週間 |

||||||||

| 使い道 | 不動産購入等の資金 相続・事業承継の資金 その他オリックスが認める資金 (事業性・消費性資金を除く) |

||||||||

| 返済方法 | 元利均等返済 | ||||||||

| 対応エリア | 首都圏、近畿圏、名古屋市、福岡市 | ||||||||

| 申し込み条件 | ①対応エリアに担保不動産を持つ ②住宅ローンプラザに来社可能な方 ③満30歳以上60歳未満の方 かつ完済時に80歳未満の方 ④同一勤務先に3年以上勤務している ※自営業の場合は営業開始後3年以上 ⑤前年度の税込年収が700万円以上 かつ返済期間中も安定収入が見込める ⑥団体信用保険に加入可能な方 |

||||||||

| 運営会社 | オリックス銀行 | ||||||||

| 資本金 | 450億円 | ||||||||

※2021年8月時点

オリックス銀行(不動産担保ローン)のメリット

- 適用金利が3.0%台で一定

- オリックス銀行の不動産担保ローンは、金利が3.0%台で一定です。変動金利型は、金利状況によって適用金利が上下します。融資額によって適用金利が変わらないのはメリットです。

- 最大2億円の高額融資

- オリックス銀行の不動産担保ローンは、最大2億円の高額融資が可能です。銀行系の不動産担保ローンは、1億円が最大であることが多いため、銀行系で1億円以上の融資を考えている方におすすめします。

オリックス銀行(不動産担保ローン)のデメリット

- 対応エリアが限定

- オリックス銀行の不動産担保ローンは、対応エリアが限定されています。首都圏・近畿圏・名古屋市・福岡市のみ対応しているため、地方にお住まいの方は他社の不動産担保ローンを検討しましょう。

- 申し込み条件が厳しい

- オリックス銀行の不動産担保ローンは、申し込み条件が厳しいです。「満30歳以上」「年収700万円以上」など、厳しい条件が設定されているため、条件を満たしているかよく確認しましょう。

オリックス銀行(不動産担保ローン)の評判と口コミ

- 名無しのにくさん|30代前半|男性|経営者・役員|2021.05.28

-

良い点|金利が低い

- 上限金利が3%台であるためかなり金利が低いと言えます。資金使途をある程度限定することで貸し倒れのリスクを少なくすることができるシステムです。金利が低いのでその分総返済額は少なく、そのためハードルが高くないので手に出しやすいのが魅力です。

-

悪い点|不動産・年収・勤務先条件が厳しい

- 担保となる不動産の所在地が首都・近畿圏・名古屋市そして福岡市に限られていますため、地方に住んでいる者にとっては厳しい条件と言えます。

また年収は前年度の税込み700万円以上かつ安定した収入、勤務先においては同一勤務先に3年以上努めていると、年収・勤務先における条件もあり、よって全体的にかなりシビアです。

- 梅田さん|30代後半|男性|経営者・役員|2021.02.01

-

良い点|低金利が魅力

- オリックス銀行は固定3年で2.3%で金利が組め、大手の実績も信用できることからファイナンスの中心に据えています。ノンバンク系の不動産ローンも組んでいますが、金利の安さが大手の魅力であり必ず不動産担保ローンの中心に据えるべきです。

-

悪い点|審査の厳しさと遅さ

- 使用用途もそうとう細かく決められるのは前提として、小規模のローン会社とは審査の厳しさが全然違います。また審査と実行スピードにも期待できないため、ノンバンク系などと組み合わせないといざというときに迅速に動くことはできません。

ろうきんは低金利で限定的な使い道

ろうきんがおすすめな方

- とにかく低金利で融資を受けたい

- 住宅や教育資金など、目的が明確である

- カードローンも申し込む(金利引き下げ条件)

| 金利 | ■標準金利 2.475% (変動金利) 3.100% (固定金利) ■最大引き下げ後金利 |

||||||||

|---|---|---|---|---|---|---|---|---|---|

| 融資額 | 30万円以上1億円以下 (1万円単位) |

||||||||

| 融資期間 | 35年以内 (1ヶ月単位) |

||||||||

| 融資スピード | 不明 | ||||||||

| 使い道 | 住宅、教育、自動車、耐久消費財など ■以下は不可 事業性資金、投機目的資金、 負債整理資金(おまとめ・借り換え)、 賃貸用不動産取得・リフォーム |

||||||||

| 返済方法 | 元利均等返済 | ||||||||

| 対応エリア | 全国 ▶全国のろうきん一覧はこちら |

||||||||

| 申し込み条件 | ①労金に出資のある団体会員の構成員 または中央労金の事業エリア内の方 ②同一勤務先に1年以上勤務している (自営業者等は事業開始から3年以上) ③安定継続収入が150万円以上の方 ④満20歳以上66歳未満 かつ返済時に満76歳未満の方 ⑤所定保証協会の保証を受けられる方 ⑥団体信用生命保険に加入できる方 |

||||||||

※中央労働金庫の情報を記載

※詳細は各ろうきんによって異なります

ろうきんの不動産担保ローンは、とにかく低金利で融資を受けたい方に向いています。ろうきんは銀行などと異なり、営利目的の機関では無いため、低金利で融資を受けられるのが魅力です。

ただし、使い道が限定的で、事業性資金やおまとめ・借り換えには利用できません。セカンドハウスなどの住宅購入費用、教育資金など、健全かつ明確な目的での利用のみ融資を受けられます。

また、ろうきんは金利引き下げ制度によって、金利が1.85%下がります。給与振込指定をし、カードローン(マイプラン)に申し込むことで、下限0.625%の金利で融資を受けられるのがメリットです。

審査落ちした人の4つの対策方法

- 融資希望額を下げる

- 返済期間を長くする

- 審査が甘い不動産担保ローンに申し込む

- 無担保フリーローンやカードローンを検討

融資希望額を下げる

審査落ち対策の1つ目は、融資希望額を下げることです。例えば、年収が200万円で、担保不動産の価値が3,000万円とします。そこで、5億円の融資をしてほしいと言っても、返済能力が十分でないのは明らかです。

ところが、1,000万円の融資であれば、担保不動産で十分に融資額と利息分を回収できるため、審査に通る可能性は上がるでしょう。融資希望額を下げるのは、審査に通りやすくする1つの手と言えます。

返済期間を長くする

審査落ち対策の2つ目は、返済期間を長くすることです。返済期間が長くなると、利息分の負担は増えますが、月々の返済負担は少なくなります。

金融機関側も、短期間で一気に返済するプランより、長期間で少しずつ返済するプランを好みます。返済期間を長く設定し、確実な返済プランで申し込むことが大切です。

審査が甘い不動産担保ローンに申し込む

審査落ち対策の3つ目は、審査が甘い不動産担保ローンに申し込むことです。融資希望額や返済期間に問題が無いとすれば、単純に審査が厳しい金融機関に申し込んでしまった可能性もあります。

一般的に、金利が高い不動産担保ローンのほうが、審査に通りやすいと言われています。金利が高いと、貸したお金を早く回収できる可能性が高いためです。銀行よりもノンバンクのほうが金利が高いことが多いので、審査の甘さならノンバンクをおすすめします。

無担保フリーローンやカードローンを検討

審査落ち対策の4つ目は、無担保フリーローンやカードローンを検討することです。不動産担保ローンの審査に通らない原因として、融資希望額に対して担保不動産の価値が低い可能性があります。

無担保フリーローンやカードローンであれば、不動産の価値は審査と関係なくなるため、不動産担保ローンで審査落ちした場合は検討してみましょう。

審査が甘い不動産担保ローン

| 審査が甘い不動産担保ローン | ||

|---|---|---|

|

|

|

審査が甘い不動産担保ローンでおすすめなのは「アサックス」「つばさコーポレーション」「トラストホールディングス」の3社です。審査が甘い不動産担保ローンを考えている方は、ぜひ検討しましょう。

審査が甘い不動産担保ローンの特徴は、金利が高いことです。高金利だとローン回収が早くなり、許容できる貸し倒れリスクが低下するため、低金利の会社よりも審査は通りやすくなります。

また、不動産担保ローンに特化している会社は、不動産担保ローンで利益を生み出さなければいけないため、必然的に審査が甘くなります。対応エリアが狭い会社も同様で、限られたエリア内で顧客を獲得する必要があるため、審査が甘いです。

不動産担保ローンの審査基準

申込者の信用力に関する審査

- 年収の高さ

- 勤続年数

- 現在または過去の借入/返済状況

不動産担保ローンの審査基準の1つは、申込者の信用力です。年収や勤続年数、他金融機関からの借入や返済状況などが見られます。勤続年数が重視されるのは、継続的に安定収入を得られているかを判断するためです。

他金融機関からローン借入があっても、審査には影響しないでしょう。ただし、返済が遅れている場合は、信用力が下がります。ローンに限らず、クレジットカードの支払い延滞なども信用力低下になるため、注意しましょう。

金融機関は、CICやJICCといった信用情報をまとめている機関を利用して、個人の借入や返済状況をいつでも参照できます。そのため、審査に通りたいからといって、虚偽の申告をするのは絶対に避けてください。

担保不動産の価値に関する審査

| 土地の評価 | |

|---|---|

| 【評価対象】土地 【評価方法】地価 |

|

| 評価方法詳細 | |

| 地価 = 路線価 で算出されることが多い。 路線価は、公示地価や基準地価よりも2割ほど安い。 金融機関は、路線価を用いて安く評価しておくことで、土地価格の下落リスクをあらかじめ抑えている。

|

|

| 建物(物件)の評価 | |

| 【評価対象】建物(物件) 【評価方法】建物評価額 |

|

| 評価方法詳細 | |

| 建物評価額 = 再調達価格 × 残存耐用年数 ÷ 法定耐用年数 として評価されるのが一般的。 築年数が法定耐用年数を超えている(残存耐用年数が0年)場合、建物評価額が0円になる点に注意。

|

不動産担保ローンの審査基準もう1つは、担保不動産の価値です。担保不動産の価値は「土地」「建物」それぞれを総合的に評価して審査されます。

土地の評価は「地価」によって決まります。地価の基準は主に「公示地価」「基準地価」「路線価」「固定資産税評価額」の4つですが、路線価を基準にする金融機関が多いようです。路線価は、公示地価や基準地価よりも2割ほど安いと言われています。

建物の評価で注意したいのが、評価額が0円になる可能性があることです。建物には、法定耐用年数(木造住宅なら22年)が定められています。築年数が法定耐用年数を超えていると、建物の評価額が0円になる点に注意しましょう。

不動産担保ローン融資までの流れと必要書類

※一般的な流れを記載しています

-

STEP1

仮審査の申し込み

金融機関を決めたら、公式サイトから不動産担保ローンの仮申し込みをしましょう。本人情報や融資希望額、担保不動産の情報などをもとに仮審査が行われます。

-

STEP2

本審査の申し込み

仮審査に通ったら、金融機関から申込書類が送られてきます。必要事項を記入し、本人確認書類や不動産登記簿謄本などの必要書類と合わせて返送しましょう。送った書類をもとに、本審査が行われます。

-

STEP3

契約手続き

本審査に通ったら、契約書類が送られてくるため、必要事項を記入して返送しましょう。再度、本人確認書類などが必要になる場合もあるので、契約書類に書かれた内容をよく確認し、不備が無いよう注意してください。

-

STEP4

融資実行と抵当権設定登記

契約書類の内容通りに、融資と抵当権設定登記が行われます。抵当権とは、万が一お金を返済できなくなった際に、金融機関が担保不動産を競売にかけ、売却代金から未返済分のお金を回収できる権利のことです。

-

STEP5

返済開始

融資を受けたら、月々の返済がスタートします。返済方法は金融機関によって異なりますが、毎月の返済額が一定となる「元利均等返済」が一般的です。

不動産担保ローンの必要書類

| 必要書類 | 詳細 |

|---|---|

| 申込者関係書類 | ・住民票の写し ・運転免許証、パスポート等 |

| 収入関係書類 | ・源泉徴収票 ・確定申告書類 ※申告している方 |

| 担保物件関係書類 | ・不動産の登記事項証明書 ・公図、地積測量図、建物図面 |

不動産担保ローンの申し込みには、本人確認書類や収入証明書類、担保物件関連の書類などが必要です。金融機関によって必要書類が異なるため、必ず公式サイトや担当者に確認しましょう。

不動産担保ローンの返済方法

| 返済方法 | 特徴 | メリット | デメリット | 金融機関の例 |

|---|---|---|---|---|

| 元利均等返済 | 毎月の返済額が一定 | ・返済額が一定で返済計画を立てやすい ・返済開始時の返済額が少ない |

・元金均等返済よりも総返済額が多い | ほとんどの金融機関で採用 |

| 元金均等返済 | 元金の返済額が一定 | ・返済額が次第に少なくなっていく ・元利均等返済よりも総返済額が少ない |

・返済開始時の返済額が多い | あすか信用組合 三井住友トラストL&F |

| 元金一括返済 | 満期に元金を一括返済 | ・満期までの返済額が利息のみで少負担 ・借入期間中に元金を使い続けられる |

・満期日に一気に返済する必要がある | アサックス あすか信用組合 |

不動産担保ローンの返済方法は「元利均等返済」「元金均等返済」「元本一括返済」の3種類があります。元利均等返済は、最も無難な返済方法で、ほとんどの金融機関で採用されています。

一方、元金均等返済と元金一括返済は、採用している金融機関が少ないです。ただし、相談すれば元金均等返済や元金一括返済に対応してくれる可能性もあるので、必要な方は金融機関に問い合わせて確認してみましょう。

不動産担保ローンで本当にいい?他のローンと比較

| ローンの種類 | 金利 | 融資額 | 融資期間 | 審査スピード | 審査難易度 | 使い道 |

|---|---|---|---|---|---|---|

| 不動産担保ローン | ◎低い | ◎多い | 〇長い | △遅い | △やや厳しい | ◎原則自由 |

| 無担保フリーローン | 〇普通 | △やや少ない | △普通 | 〇普通 | ×厳しい | ◎原則自由 |

| カードローン | ×高い | ×少ない | ◎無期限 | ◎早い | 〇普通 | ◎原則自由 |

※詳細は金融機関によって異なります

無担保フリーローン|不動産担保のリスクを避けたい方向け

無担保フリーローンは、不動産担保のリスクを避けたい方におすすめです。無担保なので、家を失うリスクを避けられる分、金利や融資額の面では不動産担保ローンに劣ります。

審査に関しては、不動産も審査対象になる不動産担保ローンと異なり、本人の年収や信用情報だけが審査対象です。無担保フリーローンは、審査対象が少ない分、早く審査が終わる可能性があるため、早くまとまった融資を受けたい方に向いているでしょう。

カードローン|好きな時に借りたい方向け

カードローンは、好きな時にお金を借りたい方向けです。フリーローンは、まとまった融資を1回で受けられますが、そのたびに申し込みや審査が発生します。カードローンは、借入可能額の範囲内であれば、好きな時にお金を借りられるのが魅力です。

金利や融資額は、不動産担保ローンを含むフリーローンに劣ります。しかし、審査が早く終わるのもメリットなので、少額の資金がすぐに必要な方であれば、カードローンがおすすめです。

不動産担保ローンのよくある質問

手数料はかかる?

事務手数料として、融資額に対し2.2%がかかることが多く、事務手数料は融資額から差し引かれます。他にも、印紙代や登記費用などがかかるため、申し込む際に金融機関へ確認しましょう。

借り換えやおまとめって何?

借り換えは借入先の金融機関を変更することで、おまとめは複数の借入を1箇所にまとめることです。いずれも、低金利の金融機関を選ぶことで、利息負担が減り月々の返済が楽になるメリットがあります。

親名義や他人名義の不動産を担保にできる?

基本的に可能です。ただし、不動産所有者の了承を得るのはもちろん、所有者が連帯保証人になる必要があります。金融機関によっては、本人名義の不動産のみを認める場合もあるため、事前に確認しておきましょう。

保証人は必要?

保証人は不要な場合が多いですが、審査結果次第では必要になることがあります。共有物件を担保にする場合は、共有している人を連帯保証人にしなければいけません。

住宅ローンが残っていても大丈夫?

担保物件の抵当順位を第二位に設定すれば大丈夫です。ただし、金融機関によっては第一抵当権しか認められない場合もあるため、金融機関に相談しましょう。

まとめ:低負担で返済できる金融機関を選ぼう

不動産担保ローンは、低負担で返済できる金融機関を選ぶことが大切です。月々の返済負担が大きいと生活が苦しくなり、最悪の場合、返済が滞り担保不動産を失ってしまう可能性もあります。

無理のない返済プランを計画し、また借り過ぎには注意が必要です。複数の不動産担保ローンを比較し、自分に合った金融機関を選びましょう。